2019-05-04 20:51:40

来源:Chinamoney 作者:张旭,光大证券首席固定收益分析师

除了降准,也许还可以这样做:上调准备金利率有助于疏通货币政策传导

内容提要

商业银行的信贷投放既受到有效融资需求下降和商业银行风险偏好下降的影响,又受到商业银行资本金、流动性、利率等方面的约束。提高存款准备金利率可以从风险偏好、资本、负债三个渠道同时改善商业银行的放贷能力。同时,也有助于有效发挥利率走廊下限功能,更好地协调利率和数量之间的关系。

一、各国央行都会选择最适于本国的方案

前一段时间,有消息称“中国人民银行决定自2019年4月1日起,下调金融机构存款准备金率0.5个百分点”。3月29日人行证实“此为不实消息”。

笔者认为,一味猜测何时降准只会给自己带来“雾里看山”般的困扰。与此相比笔者更关心的是,在疏通流动性传导的过程中,除了降准等传统型政策以外,是否还可以运用一些创新型政策?

2019年的《政府工作报告》中提到“改革完善货币信贷投放机制,适时运用存款准备金率、利率等数量和价格手段,引导金融机构扩大信贷投放、降低贷款成本,精准有效支持实体经济,不能让资金空转或脱实向虚。”

市场普遍认为其中的“利率”指“存贷款基准利率”,笔者认为中短期内降低基准利率的意义非常有限,但是可以通过某些创新型的利率调控方式达到政策目的,例如提高存款准备金利率。

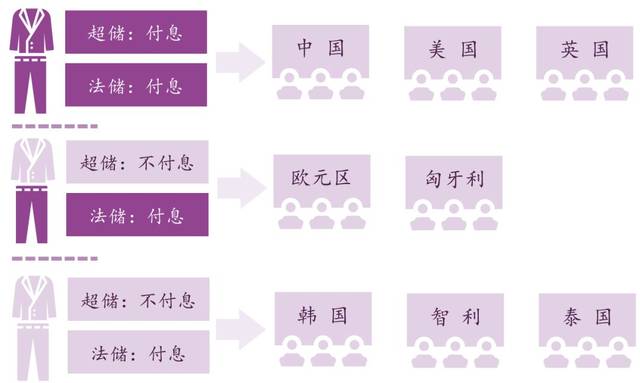

从当前时间点横向看,对于如何付息这个问题,各家央行做法存在较大差异,主要有三种方式:对法定准备金(法储)和超额准备金(超储)都付息(如我国、美国、英国央行)、只对法储付息(如欧元区和匈牙利央行)、对法储和超储都不付息(如韩国、智利、泰国等国央行)。

图1 各国央行对于准备金付息的选择

资料来源:光大证券研究所绘制

以历史对比的眼光纵向看,各国央行对于付息的选择也会根据当时的经济金融形势有所变化。

美联储自成立到金融危机之前,一直不对准备金付息。《2006年金融服务管制放松法案》授权其从2011年10月1日起向金融机构付息,此后的《2008年稳定经济紧急法案》将该期限提前至了2008年10月1日。

韩国实行的是或有准备金付息政策,即在一般情况下不付息,但是在特殊情况下会支付利息。例如,在20世纪80年代曾短暂付息,进入90年代后取消付息,2008年为了应对金融危机的影响恢复付息,之后再次取消。

也就是说,横向来看各国央行对于存款准备金付息的选择并没有统一的范式,纵向来看各国央行对于本国付息的选择也可以进行调整。但是很显然,各国央行都会选择在该时点最适于本国的方案。

笔者认为,当前我国存款准备金利率偏低,将其提高可以提升商业银行的放贷能力,并且协调货币利率和数量之间的关系。

图2 提高存款准备金利率的作用

资料来源:光大证券研究所绘制

二、上调准备金利率

可提升银行放贷能力

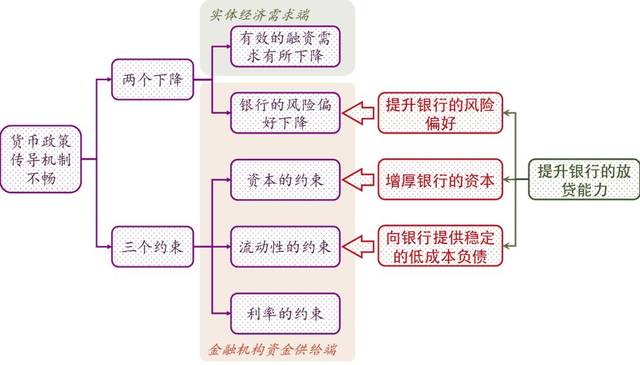

商业银行的信贷投放既受到有效融资需求下降和商业银行风险偏好下降的影响,又受到商业银行资本金、流动性、利率等方面的约束。提高存款准备金利率可以从风险偏好、资本、负债三个渠道同时改善商业银行的放贷能力。

第一,提高存款准备金利率可以提升商业银行的风险偏好。存款准备金利率的提高会增厚商业银行的利息收入、改善其盈利水平,从而使得风险偏好上升(或说是对风险的容忍度上升),从而提升其贷款发放的能力。

第二,提高存款准备金利率可以增厚商业银行的资本。商业银行从人民银行获得更多的利息收入并转增股本,从而增厚商业银行的资本金,有助于缓解“资本金、流动性、利率”这三个信贷投放约束因素中的“资本金的约束”。

第三,提高存款准备金利率可以使商业银行获得更多稳定的低成本负债。与OMO、MLF等资金相比,商业银行从央行获得的存款准备金利息具有长期限(实际上是无限期)和低成本(实际上是零成本)的优势,可以在一定程度上改善自身的流动性指标。也就是说,上文所提到的“三个约束”中的“流动性的约束”也可以得到缓解。

图3 提高存款准备金利率可以提升银行的放贷能力

资料来源:光大证券研究所绘制

事实上,为了提升商业银行放贷能力而提高存款准备金利率的做法在国际上不乏先例。在受到金融危机的冲击后,韩国银行于2008年12月起对法定存款准备金支付利息,付息规模为5000亿韩元。韩国银行认为这项政策可以提高银行体系的财务稳健性并增加银行的可贷资金,并预计信贷规模将因此而额外扩大4.6万亿韩元。

三、上调准备金利率可协调

货币利率和数量之间的关系

从2007Q4至2008Q4这段时间,美联储持续向金融体系注入流动性,这使得金融机构持有的超储大量增加。商业银行持有超储具有机会成本,该成本为资金融出利率与超储利率之差。因此,金融机构倾向于将大量超储融出获取更多的收益,但这也给货币市场利率带来下行的压力。

提高超额准备金利率可以降低商业银行的机会成本,使其倾向于保持更多的超储规模。鉴于此,美联储决定对法储和超储均按照2.4%的利率支付利息,该利率略低于联邦基金利率或与之持平,起到了利率走廊下限的作用,将市场利率维持在合理区间。

他山之石,可以攻玉。美联储在当时遇到的问题人民银行现在也时常碰到,即央行注入的流动性并没有很好地传导至实体经济,反而推动超短端利率快速下行。从另一个角度讲,这也体现了“利率和数量无法兼得”的调控困境,即如果注入流动性的数量合适了,短端利率就会偏低。

美联储以接近政策利率的水平对准备金付息,让准备金利率充分发挥出利率走廊下限的作用,稳定了短端利率水平,使调控走出了困境。目前,人民银行对法储和超储分别按1.62%和0.72%支付利息,而2019Q1的DR001均值和最低值分别为2.16%和1.38%。很显然,超储利率远低于DR001,其利率走廊下限的功能一直无法有效发挥。笔者认为,适当上调存款准备金利率可以更好地协调利率和数量之间的关系。

四、总结

在疏通流动性传导的过程中,除了降准等传统型政策以外,也许还可以运用一些创新型政策,例如调整存款准备金利率。

横向来看各国央行对于存款准备金付息方式的选择并没有统一的范式,纵向来看各国央行对于付息方式的选择可以随时间而变化。很显然,各国央行都会根据当时的具体经济形势选择最适合本国的方案。

笔者认为,当前我国的存款准备金利率偏低,将其提高可以提升商业银行的放贷能力,并且协调货币利率和数量之间的关系。

以上操作,应注意防范存款准备金利率上调可能进一步压缩收益率曲线短端的下行空间,并对长久期品种形成压力等相关风险。

原文《上调准备金利率有助于疏通货币政策传导》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2019.5总第211期。

来源:福利彩票pk10算法

上一篇:全天北京pk10人工计划 下一篇:pk10前三走势高频彩

最新文章