2019-05-04 21:22:23

随着美联储在3月会议中“转鸽”,全球央行几乎都随之转向宽松立场,市场对于经济周期的讨论更是不绝于耳。

全球资产管理公司AllianceBernstei策略师Richard Brink近日表示,当前的市场被十年来的极端和非常规政策所支配。他指出,财政刺激、债务水平、贸易赤字和人口特征等不寻常因素为经济后周期增添了焦虑。将这些因素都考虑在内,这或将导致当前周期的尾部阶段比以往持续地更长久。

所谓的后周期(late-cycle),是指一个经济扩张期的末期阶段,此时经济增速自然放缓,投资者转向更为保守的投资组合,并期待更低的收益率。

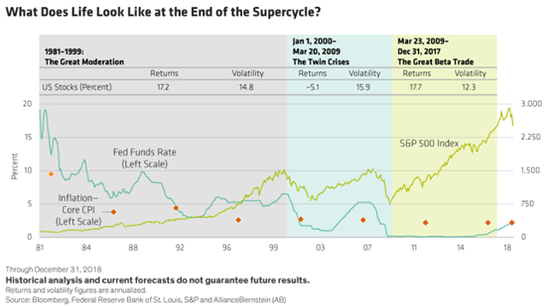

Brink回顾了始于1981年的超级周期,当时美联储基准利率最高达到了19%(如下图所示)。他指出,一些事情开始证实,美联储政策利率可以戏剧性地影响一代人所处的市场的活力。

(美联储基准利率 vs 标普500指数,红点已标注核心CPI -左轴,来源:AllianceBernstei)

过去20年中,利率和通胀水平下降,婴儿潮一代开始赚钱养家,全球化和科技进步导致了“超乎想象”的生产率和盈利水平。

Brink指出,这些基本面的有利因素刺激了实际工资所得、公司销售额及利润的增长,并最终催生股票市场持续了20年的牛市。

随后,发生了互联网泡沫,楼市危机开始酝酿,并最终导致了2008年的又一次股市大跌。同时,也为2009年以来的Brink称之为“伟大的贝塔交易(Great Beta Trade)”奠定了基础。

Brink称,随着市场上涨,投资者可以轻易获得贝塔(β)收益;许多采取多元化策略的投资基金从中受益,因而投资者无需真正知道股市上涨的驱动因素是什么。Brink进一步称,随着大量资金涌入股市,市场的下跌过程都非常温和,且能迅速地自我修复。

换句话说,过去十年的高回报,并不是基于经济或公司的增长,而是被巨量低息易得的资金所驱动。

Brink称,这才是关键所在。

杠杆回报不会持久,投资者可能会为净收入和估值的提升而欢呼,但Brink强调称,这仅仅是一个长期靠荷尔蒙维持的市场,并没有可持续的实际利润和经济增长的支持。Brink举例称,“川普冲击(Trump bump)”就是本次股市快速上涨的催化剂之一,但其作用已开始减弱。

Brink提醒称,随着这些刺激因素都将走向终结,下一个10年,对投资者来说可能不会那么友好。因为考虑到了美国财政赤字高企,债务负担加重,婴儿潮一代开始退休,地缘政治紧张加剧。

Brink总结道,在近现代金融史上并无此先例,可以帮助我们应对这种状况。是的,让我们准备好迎接“可能到来的经济后周期末期的不确定性(the uncertainty of what may become the late, late cycle)”吧!

汇市方面,机构认为美元指数涨幅有限;看涨欧元/美元,三季度目标价位1.16;预期加央行维持利率不变,澳联储降息概率微弱,且认为5月或是纽联储年内最后一次降息机会。

商品方面,机构看涨原油,布伦特原油当前目标价70美元/桶。

美元指数涨幅有限

加拿大帝国商业银行预期,美元指数将于三季度跌至93.7,并于2020年一季度进一步跌至90.8。该机构指出,随着美联储在全球央行中率先进入紧缩周期,2019年的加息进程提前结束。该机构认同市场的观点,认为美联储的下一步措施将是降息,但认为下一次降息25基点将会发生在2020年。在那之前,美国以外央行的常态化货币政策将令美元上涨受限。

不过,该机构也指出,考虑到进入2019年初,全球较大经济体的经济增速似乎不如美国,以及欧元区在较高利率水平下的增长稳定,加上贸易紧张局势的缓和,美元指数仍有可能出现一定量的上涨。

看涨欧元/美元,三季度目标价1.16

加拿大帝国商业银行分析师认为,经济增速的恢复将支持欧元上涨,并预期欧元/美元今年三季度目标价为1.16,2020年一季度目标价为1.20。该机构指出,宏观增长预期的下调,令欧央行在利率政策上妥协。年初以来,欧洲银行间欧元同业拆借利率(Euribor)上涨了4-8个基点,而同时欧元空仓几乎翻了一倍。

随着外部的贸易紧张局势持续对欧元区施压,在温和财政宽松政策的支持下,欧元区内部的需求动态则相对更有弹性。因此,尽管德国制造业情绪不成比例地影响欧元,但服务业情绪将从上升的工资增速中受益。欧元区内部的积极动态,将可能影响欧央行对于“近期欧元区经济活动减退只是暂时性的,并可能在下半年出现反弹”的判断。假如全球贸易紧张局势在下半年消退,该机构预期,德国的制造业情绪将因此对欧元区施加不成比例的利好影响。

预期加央行维持利率不变

道明证券认为,加拿大央行将在4月24日宣布政策声明,并公布货币政策报告。该机构认为,加央行将维持当前1.75%的政策利率不变,尽管在经济展望以及货币政策声明中的前瞻部分,可能将呈现鸽派的基调。

该机构表示,不再期待加央行继续加息,这意味着隔夜利率1.75%的水平将是本次加息周期的峰值。同时,该机构认为,鉴于一季度温和的经济增长数据,以及低于趋势的增长预期暗示了产出缺口扩大,并且该缺口在2020年底前或无法填补,因此,四季度的GDP已成为最后一击。

澳联储降息概率依然微弱

随着CPI数据公布在即,市场对澳联储5月会议的关注度渐增。澳新银行认为,澳联储降息概率微弱,并预期CPI增长0.4%。但前提是不允许CPI出现任何疲弱迹象,该机构表示,若核心CPI季度环比增长0.2%,将可能刺激澳联储采取宽松政策。假如CPI数据表现与预期一致,该机构认为,随着宽松预期的释放,澳元短期将可能冲高。

此外,该机构指出,即使CPI增长延续,仍需要观察澳大利亚近期经济回暖现象的延续。考虑到这一点,需要关注营建许可、PMI指数、消费者信心指数以及私人部门贷款等数据。

与此观点类似,高盛全球外汇和新兴市场策略联席主管Zach Pandl认为,澳元将顺势上涨,并预期澳联储不会降息。

5月或是纽联储年内最后一次降息机会

西太平洋银行认为,纽联储5月会议或是年内最后一次降息的机会。该机构表示,关注到纽联储在货币政策声明中的鸽派倾向,预期将在5月会议中宣布降息。但同时,该机构也注意到了全球经济向好的现象,因而认为,假如纽联储在5月选择不降息,那么有可能在2019年都不再降息。该机构预计,在今年下半年,全球经济增长稳固的现象将更为显著,并预期新西兰国内经济数据的增长喜人,特别是家庭部门。

澳新银行表示,3月纽联储意外转鸽,且市场价格波动剧烈,定价中已反映了年底前纽联储再降息50基点的预期。该机构表示,尽管长期利率已提前反映了降息一次的预期,但是一旦澳联储降息一次后,市场预期年内进行第二次降息的概率将达到1/3,因而该机构预计,市场利率将可能进一步降低。该机构进一步指出,尽管新西兰收益曲线的短期利率在5月纽联储会议后,或出现短期的重新定价,但美联储的立场限制了长期利率的进一步上涨。

看涨原油,目标价70美元/桶

巴克莱银行看涨布伦特原油,认为当前目标价在70美元/桶,并认为,如果伊朗不出口原油,布伦特原油将至少再上涨5美元。

来源:WEEX

来源:北京pk10连挂官网

最新文章