2019-05-04 21:33:30

来源: CITICS债券研究

报告要点

IRS方面,货币政策进入观察期,税期结束流动性边际宽松,预计互换利率将小幅波动。国债期货方面,多头目前暂时在接近去年十二月的低位,再度下行有较强阻力,大跌之后预计将进入震荡走势。国开债方面,当前做多国开债和国债的位置仍然不是很理想,建议在等待收益率继续调整之后做多。

IRS: 税期结束流动性边际宽松,互换利率将小幅波动。策略方面,上周资金面呈现先紧后松的格局。受MLF到期和缴税冲击,周三为流动性最为紧张的时点,在随后的周四、周五央行在公开市场进行小量逆回购操作,并实现全周累计净投放1335亿。上周互换利率随资金利率小幅上行,1Y期限品种利率较前周上行5bps至2.84%附近,5Y期限品种利率较前周上行5bps至3.20%附近。展望本周,虽然公开市场将有3000亿元逆回购到期,但税期结束,资金面料将边际宽松。从上周货币政策委员会一季度例会上央行的表述以及央行近期的操作来看,货币政策进入观察期,在经济企稳的背景下,进一步宽松的概率下降,但整体资金利率继续上行的概率依然较低,预计资金面将会继续维持平稳状态,互换利率可能小幅波动。

国债期货:大跌之后预计将进入震荡走势。国内的情况,市场对经济企稳的预期越来越强,3月经济数据、金融数据双双好于预期;最近国外的情况也不利于债市,VIX指数创新低反映出全球风险偏好提升。双重因素作用下,上周一之前国债收益率不断下行。不过,当前存在利空逐渐出尽的情况,市场对经济的预期已经有所好转,反而一旦经济数据没有预想中的好则将利多国债期货;VIX指数创新低,进一步下行的空间较小。短期来说,多头目前暂时在接近去年十二月的低位,再度下行有较强阻力,因此预计国债期货将会步入震荡走势。

国开债:等待现券配置价值显现。当前做多国开债和国债的位置仍然不是很理想,因此我们建议在继续做宽国开债和国债的收益率曲线之余,可以等待现券配置价值逐渐显现。从通胀来看,未来在猪肉价格高企的作用下,短期内仍然有一定的通胀压力;经济压力在前期的货币宽松政策之下预计将继续好转。不过,从当前全球经济来看,压力仍大,国内的需求也并不很强劲;因此,如果国内货币宽松政策撤出,经济增长动能可能将有所减弱,所以货币政策预计仍将保持宽松,建议在等待收益率继续调整之后做多。

正文

IRS:互换利率大体上行

公开市场:净投放1335亿

公开市场操作方面,上周(4月15日-4月19日)央行开展2000元1年期MLF操作和3000亿元7天逆回购操作,有3665亿元1年期MLF到期,无逆回购到期,实现净投放1335亿。

资金利率:各期限利率大体上行

公开市场操作方面,上周(4月15日-4月19日)央行开展2000元1年期MLF操作和3000亿元7天逆回购操作,有3665亿元1年期MLF到期,无逆回购到期,实现净投放1335亿。上周由于央行继续暂停逆回购操作,且随着缴税截止日期的临近,资金面逐日趋紧。具体看,银行间隔夜资金利率较前周下行0.99bps至2.69%,7天资金利率较前周上行3.08bps至2.76%;14天资金利率较上周下行0.81bps至2.89%,21天资金利率较前一周末上行21.72bps至3.11%,1个月资金利率较前一周末下行7.01bps至3.17%。

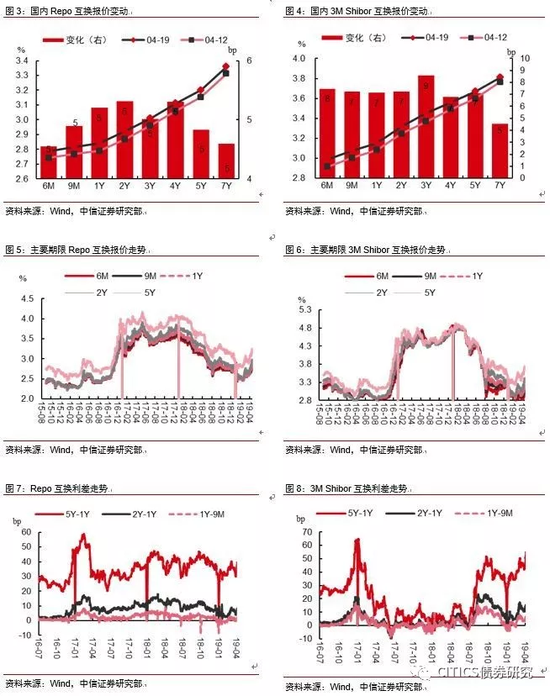

互换曲线:各期限利率全面上行

上周Repo互换利率全面上行,3MShibor全面上行。具体而言,Repo互换方面,各期限品种利率全面上行,其中6M期限品种利率较前周上行5bps至2.79%附近,9M期限品种利率较前周上行5bps至2.82%附近,1Y期限品种利率较前周上行5bps至2.84%附近,5Y期限品种利率较前周上行5bps至3.20%附近。3MShibor互换方面,各期限品种利率较前周全面上行,其中6M期限品种利率较前周上行8bps至2.99%附近,9M期限品种利率较前周上行7bps至3.08%附近,1Y期限品种利率较前周上行7bps至3.15%附近,5Y期限品种利率较前周上行7bps至3.67%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周下行0.37bp至35.93bps附近,1×2Y利差较前周上行0.11bp至7.89bps附近,9M×1Y利差较前周上行0.31bp至2.58bps附近,6×9M利差较前周上行0.35bps至2.88bp附近;3MShibor互换方面,1×5Y利差较前周下行0.05bp至51.63bps附近,1×2Y利差较前周上行0.08bps至16.63bps附近,9M×1Y利差较前周下行0.07bp至7.62bps附近,6×9M利差较前周下行0.25bp,在8.63bps附近。

策略推荐:税期结束流动性边际宽松,互换利率将小幅波动

策略方面,上周资金面呈现先紧后松的格局。受MLF到期和缴税冲击,周三为流动性最为紧张的时点,在随后的周四、周五央行在公开市场进行小量逆回购操作,并实现全周累计净投放1335亿。上周互换利率随资金利率小幅上行,1Y期限品种利率较前周上行5bps至2.84%附近,5Y期限品种利率较前周上行5bps至3.20%附近。展望本周,虽然公开市场将有3000亿元逆回购到期,但税期结束,预计资金面将边际宽松。从上周货币政策委员会一季度例会上央行的表述以及央行近期的操作来看,货币政策进入观察期,在经济企稳的背景下,进一步宽松的概率下降,但整体资金利率继续上行的概率依然较低,预计资金面将会继续维持平稳状态,互换利率可能小幅波动。

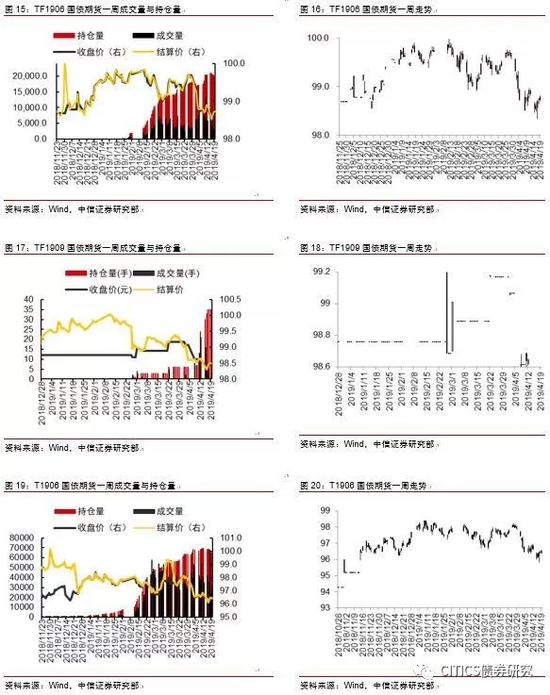

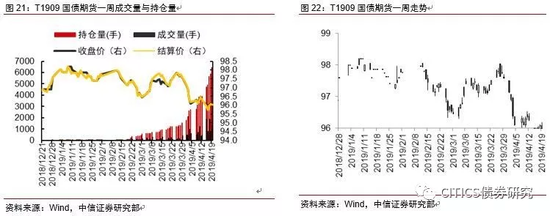

国债期货:上周小幅收跌

国债期货主力表现:期货市场先跌后涨,总体收跌

国债期货走势总体收跌。上周5年期国债期货主力合约TF1906全周跌0.16%,收盘报98.73元;10年期国债期货主力合约T1906全周跌0.35%,收盘报96.39元;5年期国债合约TF1906持仓减少357手,总持仓减少至20077手,成交金额292.32亿元,较前一周减少713467.65亿元,日均成交58.64亿元,较前一周减少142693.53亿元;10年期国债合约T1906持仓减少3937手,总持仓减少至65372手,成交金额1944.92亿元,较前一周减少4031218.26亿元,日均成交388.98亿元,较前一周减少806243.65亿元。

上周国债期货市场先跌后涨。十年期国债期货主力合约T1906全周跌0.35%,五年期国债期货主力合约TF1906周跌0.16%。其中,周一10年期国债期货主力合约T1906跌0.37%,5年期国债期货主力合约TF1906跌0.25%;周二10年期国债期货主力合约T1906跌0.19%,5年期国债期货主力合约TF1906跌0.10%;周三10年期国债期货主力合约T1906涨0.31%,5年期国债期货主力合约TF1906涨0.19%;周四10年期国债期货主力合约T1906涨0.11%,5年期国债期货主力合约TF1906涨0.09%;周五10年期国债期货主力合约T1906跌0.09%,5年期国债期货主力合约与上周持平。

大跌之后预计将进入震荡走势

国内的情况,市场对经济企稳的预期越来越强,3月经济数据、金融数据双双好于预期;最近国外的情况也不利于债市,VIX指数创新低反映出全球风险偏好提升。双重因素作用下,上周一之前国债收益率不断下行。不过,当前存在利空逐渐出尽的情况,市场对经济的预期已经有所好转,反而一旦经济数据没有预想中的好则将利多国债期货;VIX指数创新低,进一步下行的空间较小。短期来说,多头目前暂时在接近去年十二月的低位,再度下行有较强阻力,因此预计国债期货将会步入震荡走势。

国开债:收益率大体上行

国开债方面:收益率大体上行

上周全周来看,国开债收益率大体上行。其中1年期收益率上行7bps,3年期收益率与上周持平,5年期收益率上行2bps,7年期收益率上行1bp,10年期收益率与上周持平。利差方面,各期限利差大体下行。上周全周来看,1年期收益率利差下行9bps,3年期收益率利差下行5bps,5年期收益率利差与上周持平,7年期收益率利差下行4bps,10年期收益率利差下行4bps。信用利差大体上行。国开-AAA中票利差方面,具体来看,1年期利差下行5bps,3年期利差上行8bps,5年期利差上行8bps,7年期利差上行8bps,10年期利差上行8bps。国开-AA中票的利差走势和国开-AAA中票利差大体相同,1年期利差下行4bps,3年期利差上行9bps,5年期利差上行6bps,7年期利差上行8bps,10年期利差上行8bps。

策略推荐:等待现券配置价值显现

当前做多国开债和国债的位置仍然不是很理想,因此我们建议在继续做宽国开债和国债的收益率曲线之余,可以等待现券配置价值逐渐显现。从通胀来看,未来在猪肉价格高企的作用下,短期内仍然有一定的通胀压力;经济压力在前期的货币宽松政策之下预计将继续好转。不过,从当前全球经济来看,压力仍大,国内的需求也并不很强劲;因此,如果国内货币宽松政策撤出,经济增长动能可能将有所减弱,所以货币政策预计仍将保持宽松,建议在等待收益率继续调整之后做多。

来源:北京pk10是正官方

上一篇:北京pk10 5码倍投方案 下一篇:北京pk10的十个颜色

最新文章