2019-05-04 21:47:36

本文来自微信公众号“王涵论宏观”,作者:王涵、王轶君。

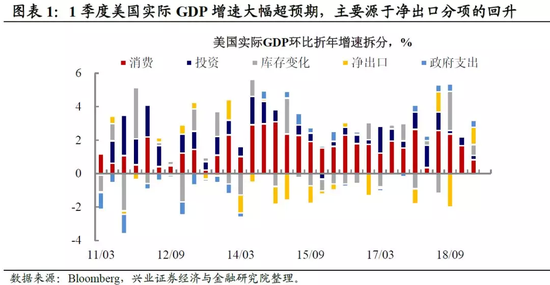

事件:27日,美国公布1季度GDP数据,1季度GDP季调环比折年增长3.2%,大幅超出市场预期。我们认为:

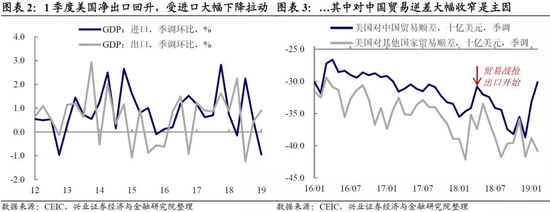

美国GDP超预期的主要驱动力:中国“抢出口”消退。1季度美国GDP超预期,主要源于净出口分项超预期,其对实际GDP的拉动由2018年4季度的-0.08%大幅上升至2019年1季度的1.03%。拆分国家来看,美国对中国贸易逆差在今年1季度大幅收窄,而对其他国家或地区的贸易逆差变化不大。而这可能与去年中国对美出口节奏有所调整有关。2018年1季度之后,随着贸易摩擦升级,“抢出口”效应开始显现,美国对中国的贸易逆差大幅扩张,而今年1季度开始,“抢出口”效应消退,美国对中国的贸易逆差大幅收窄,已回到贸易战之前的水平。反观美国“内需”――居民消费、企业投资均在走弱。

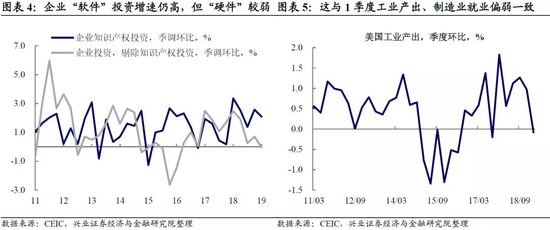

企业投资:“软件”投资依然靓丽,但“硬件”投资继续走弱。2019年1季度企业投资相较2018年4季度继续小幅回落,如果拆分来看,知识产权投资仍维持在高位,而“硬件”投资――企业设备投资、建筑投资延续了自2018年3季度以来的回落趋势。反观1季度,美国工业产出季调环比增速降至负值,制造业新增就业在1季度持续走弱,甚至降至负值,然而库存同比增速仍在上升,可能正体现企业投资性需求下降的影响。

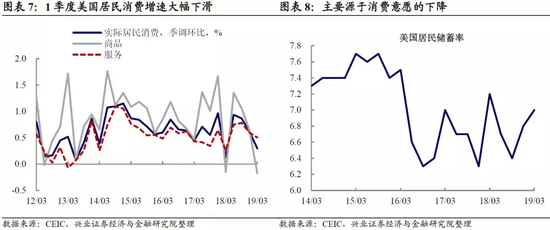

居民消费:波动加大,或受金融资产价格影响加大。1季度美国居民消费弱,主要源于消费意愿的下降。事实上,自2018年以来,居民消费的波动性在加大,或受金融资产价格波动影响较大。反观2018年以来美国居民消费,曾出现两次大幅走弱,一是2018年1季度,二是2018年4季度~2019年1季度,似乎与美股调整的时点有一定的重叠性。而在2019年以来美股持续修复的背景下,3月美国零售销售增速已大幅反弹。

往后看,结构或有分化,但趋势上GDP增速或已筑顶。往后看,一方面,美国当前库存水平仍然较高,“抢出口”消退的影响可能仍将持续一段时间,这将继续压低美国进口;另一方面,美股创新高之后,可能带动居民消费出现一波修复。但全球经济环境趋弱,外需对美国企业盈利的拖累将逐步体现,美国企业投资可能仍将偏弱。

风险提示:东欧、拉美新兴市场,地缘政治可能导致油价大幅波动中美贸易战风险。

正文

美国GDP超预期的主要驱动力:中国“抢出口”消退

1季度美国GDP超预期,主要源于净出口分项超预期。1季度美国GDP季调环比折年增速上升至3.2%,大幅超出市场预期(彭博预期中值为2.3%)。从分项来看,GDP数据超预期主要源于净出口分项的大幅上升,其对实际GDP的拉动由2018年4季度的-0.08%大幅上升至2019年1季度的1.03%,是本次GDP数据超预期的主要原因。反观美国“内需”――居民消费、企业投资均在走弱。

而净出口分项的超预期,或更多源于中国抢出口效应的消退。1季度美国净出口大幅回升,主要由于进口大幅下降所拉动。拆分国家来看,美国对中国贸易逆差在今年1季度大幅收窄,而对其他国家或地区的贸易逆差变化不大。而这可能与去年中国对美出口节奏有所调整有关。2018年1季度之后,随着贸易摩擦升级,“抢出口”效应开始显现,美国对中国的贸易逆差大幅扩张,而今年1季度开始,“抢出口”效应消退,美国对中国的贸易逆差大幅收窄,已回到贸易战之前的水平。

企业投资:“软件”投资依然靓丽,但“硬件”投资继续走弱。2019年1季度企业投资相较2018年4季度继续小幅回落,如果拆分来看,知识产权投资仍维持在高位(2018年以来美国企业知识产权投资增速持续高于历史均值),而“硬件”投资――企业设备投资、建筑投资延续了自2018年3季度以来的回落趋势。

企业投资需求开始趋弱,也体现在1季度工业产出,制造业就业偏弱上。反观1季度,美国工业产出季调环比增速降至负值,然而库存同比增速仍在上升,可能正体现企业投资性需求下降的影响。同时,制造业新增就业在1季度持续走弱,甚至降至负值,也是印证。

企业盈利预期快速下修时间似乎已过去,但盈利增速下行趋势可能并未结束。历史上来看,美国企业投资与企业盈利较为一致,滞后2个季度左右。

近期,关于美国企业盈利的预期经历过山车,年初1月至2月间,伴随着企业盈利公布1季报的前瞻指引,市场对于美国企业盈利的预期大幅下修,而近期随着部分企业1季报的公布,部分企业的实际盈利情况好于前瞻指引时的情况,使得市场对于美国企业盈利的预期修复,也拉动了近期美股的上涨。

如果暂且不考虑盈利预期差的问题,仅从基本面角度来看,我们看到2018年底以来非美经济体的经济大幅下滑,而标普500企业盈利中海外利润占比40%左右,这意味着企业盈利仍有下行压力,这也将持续抑制企业投资。

1季度美国居民消费弱,主要源于消费意愿的下降。1季度美国居民投资、消费行为均偏弱,居民投资延续了2018年以来的持续弱势,而居民消费环比增速下滑更为明显,且从分项来看,商品、服务均较弱。从驱动力来看,收入、消费意愿增速均有下降,其中消费意愿自2018年4季度反弹之后继续上升。

2018年以来,居民消费的波动性在加大,或受金融资产价格波动影响较大。整体来看,2014年之后直至2017年,美国居民消费都较为平稳,但自2018年开始居民消费的波动明显放大。我们在2019年海外年报《山雨欲来》中曾阐述,本轮美国居民资产负债表的修复主要得益于金融资产价格的修复,2018年3季度美国居民净资产/可支配一度达到历史高点,而这也反过来可能使得其行为受金融资产价格的波动影响加大。反观2018年以来美国居民消费,曾出现两次大幅走弱,一是2018年1季度,二是2018年4季度~2019年1季度,似乎与美股调整的时点有一定的重叠性。而在2019年以来美股持续修复的背景下,3月美国零售销售增速已大幅反弹。

风险提示:东欧、拉美新兴市场,地缘政治可能导致油价大幅波动中美贸易战风险。

来源:pk10真能赚钱吗

上一篇:北京pk10倍投方法 下一篇:pk10历史最长遗漏多少期

最新文章