2019-05-04 21:48:38

新浪财经讯 2019年4月19日,华夏幸福基业股份有限公司(以下简称“华夏幸福”)发布了2018年年度报告。公司全年营收及归母净利润均实现快速增长,同时,借助产业新城的优势,华夏幸福的盈利能力继续维持在较高水平,毛利率达42%,加权ROE更是高达35.2%,这在目前已公布的主流房企年报中,仅次于新城控股的42%。

2018年对于华夏幸福来说,就像公司在致股东信中所述,是“水逆”的一年,但在迎来中国平安的财务投资以后,四季度“人到位”及“钱到位”,华夏幸福已重新启动,融资环境及财务状况明显得到改善,拿地销售明显边际提升,产业新城步入快速发展轨道。

2019一季度,华夏幸福重新加大拿地力度,后续销售有望扭转一季度的颓势,并将对公司在未来两年的利润有明显的积极影响。

“水逆”的2018化危为机

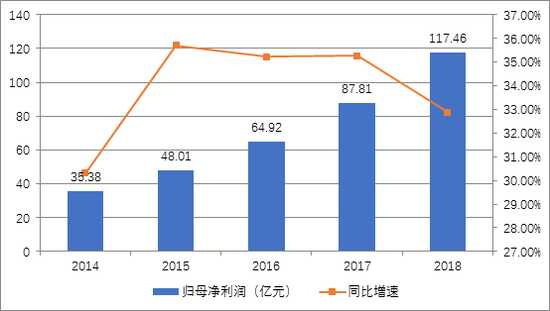

2018年,华夏幸福在地产开发与产业服务的双轮驱动下,实现上市以来最高营业收入838.99亿元,同比增长40.52%,归母净利润117.46亿元,同比增长32.88%。与此同时,华夏幸福的盈利能力也继续维持在较高水平,毛利率达42%,加权ROE更是高达35.2%,这在目前已公布的主流房企年报中,仅次于新城控股的42%。

尽管华夏幸福在2018年实现了较快的营收及利润增速,但与多数龙头房企一样的是,在“房住不炒”的大背景下,地产行业持续的调控政策给众多开发商带来了较大的销售回款和财务压力。正如华夏幸福致股东信中所述,2018年公司经历了“水逆”的一年,全年实现销售额1628亿元,销售增速有所放缓,销售面积大增58%至1503万平方米,全年的销售均价明显下降。

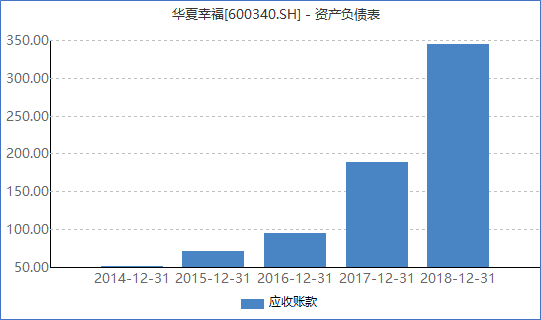

在全行业面临融资压力的情况下,华夏幸福少数股东权益从2017年的339亿元锐降至去年底的109亿元,使得公司净负债率达161%,较上年有所上升。资金面临暂时困难的另外的原因也包括近几年来快速增长的应收帐款及去年明显增加的在建工程。

不过自持物业毕竟作为不动产,风险相对可控,且在应收帐款方面,公司董秘林成红在南京媒体沟通会上表示他比较乐观。一方面由于公司在2017和2018两年产业新城业务快速扩张,应收帐款快速增加在情理之中;另一方面,当前的应收帐款多数在环京,由于环京目前规划一直在调整,没有清晰明确,使得土地市场,房地产市场也处于一个相对比较限制的状态,影响了公司回款。且出于保守考虑,华夏幸福根据账期进行相应的会计处理,拨备的资金或在未来重新充回公司利润中。

面临调整是全行业的基本面,不过2018年是华夏幸福转危为机的一年,公司加大销售回款力度,减缓拿地节奏,调节债务结构,多项经营指标有所改善:

经营现金流净额自二季度开始均为正流入,且逐渐加大。

全年的预收款项达1375亿元,预计将在未来二三年内逐步转化为公司的业绩。

全年产业新城新增签约投资额1660亿元,这将在后续的产业服务收入领域为公司贡献业绩。

公司1年以内到期的有息债务从上年的31%下降至19%,长短期债务比达到4.2倍。

公司货币资金能覆盖1年内到期的有息负债1.8倍,短期偿债能力较强。

平安入资,地产与金融的强强联合,华夏幸福的融资环境大为改善。

根据中国平安以往投资不动产相关资产的风格来看,包括碧桂园、融创中国、旭辉集团等,平安均为财务投资,目前华夏幸福的投资也类似,平安承诺不主动谋求对上市公司的控制权。与市场部分猜测不同的是,平安携手华夏幸福事实上对于投资者及公司本身来说是件好事,而吴向东在南方总部主抓商办业务也将在产业新城的基础上继续增加华夏幸福的拿地竞争力。

此前,地方政府相关方面的回款总会有所起伏,这在一定程度确实会影响华夏幸福的开发节奏。不过,此次强强联手,华夏幸福往后或不再面临这样的窘境,加上预期中商办配套的竞争力,这些对于公司未来的长久发展也是颇为有利的。再者,华夏幸福的业务走向全国主要都市圈的过程中,尤其是在南方,确实需要这方面人员及经验的积累,南方总部的设立可谓恰到好处。可以说,本来是“水逆”的一年,而实际上,华夏幸福已经悄然发生了质的蜕变!

2019年销售有望迎来反转

2018四季度“人到位”及“钱到位”后,华夏幸福已重新启动,融资环境及财务状况明显得到改善。公司从去年四季度起土地获取力度逐渐加大,2019年一季度拿地面积更是同比增长64%,仅19年3月份拿地金额就高达36.28亿元,迅速增加,如下图所示。

考虑到作为产业新城领军企业的华夏幸福与普通房企不同的是,目前公司账面储备开发用地规划计容建筑面积约为917万平方米,在建未售面积约为481万平,合计约1400万平方米,不及去年全年的销售面积。可见,及时拿地对于华夏幸福的销售来说至关重要,而拿地背后的核心逻辑是资金,华夏幸福2018年通过发行公募债120亿元,私募债46.1亿元,短期融资券50亿元,海外美元债13.7亿元,且公司剩余授信额度高达3037亿元。有了充足的弹药,拿地、开发及后续销售就是水到渠成流程。

根据公司董秘林成红预计,华夏幸福尽管在一季度销售额同比有明显的下滑,但在今年3季度开始将迎来反转,拿地及销售情况,是为公司2019年的主要看点之一。

华夏幸福2016年、2017年、2018年销售额分别为1200亿元、1522亿元、1628亿元,分别同比增长65.5%、28.2%、6.96%。按照一般开发到结算约2年周期大致估计看,房地产开发相关业务,2019年公司将是28%左右的收入增速,而产业服务收入方面,产业新城新增签约投资额1660亿元,其中85%来自于环京以外区域,相应的环京外产业服务收入达127亿元,同比大增316%。得益于两大业务共同驱动,2019年,华夏幸福业绩增速预计将符合预期。

坚持都市圈、产业新城不动摇 开拓“三新”业务

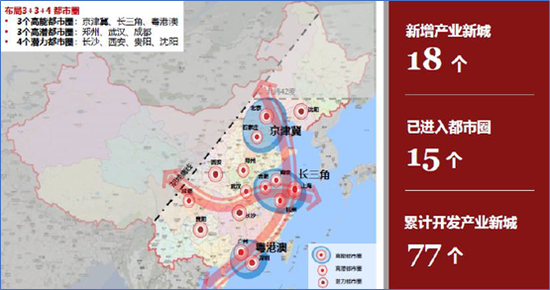

2018年,华夏幸福的核心竞争力产业新城步入快速发展轨道。全年新签PPP项目合作协议18个,全部为环京以外的区域,主要位于环杭州、环郑州、环合肥、环武汉、环广州等都市圈,累积开发产业新城达77个,现在已经有20个产业新城已经进入到成熟期。

拿地方面,华夏幸福2018年在环京以外区域拿地面积占比由2017年的58%快速上升至87%。

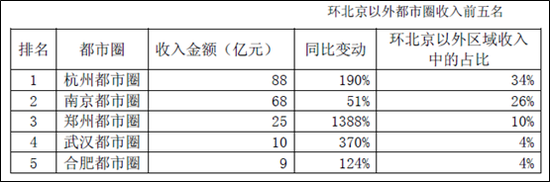

随着产业新城在全国范围内快速复制,华夏幸福已经摆脱了严重依赖环京区域的局面。2018年,环北京以外区域实现收入257亿元,同比增长83%,占公司营收的比例由上年的24%提升至31%。未来这一占比将继续提升,主要是由于环京以外区域的销售额表现亮眼。

全年环京意外区域实现销售额756亿元,同比增长109%,占比由2017年的24%大幅提升至46%,销售面积的比重更是达到了54%的水平。

产业发展方面,公司全年产业新城新增签约投资额1660亿元,其中的1406亿元(占比85%)来自于环京以外区域。相应的环京外产业服务收入达127亿元,同比大增316%。

在环京成功经验的基础之上,环南京、环杭州均实现不俗的业绩,未来郑州、武汉等区域的收入也将快速增长。

公司管理层在南京媒体沟通会上表示:“经过今年一年的努力,我们会有更多的产业新城进入到成熟期,会贡献更多的现金流。”一般来说,华夏幸福的产业新城基本上四到五年可以做到现金流回正。

环京的业务空间一定是有天花板的,开拓“三新”业务,即开拓新模式、新领域、新地域,必将会成为未来华夏幸福发展的主基调。

过去一年公司大力发展环京以外区域的业务表明了公司开拓新地域的决心。

南方总部预期中的商办业务也凸显出开拓新领域的战略,包括写字楼、商场,甚至包括养老、长租公寓等不动产业务形态。

探索地产金融化,包括基金模式、资产证券化模式等,均是华夏幸福在传统重资产模式的基础上,加速拓展轻资产模式的探索,做到轻重并举,优化资产负债结构。

小结

对于华夏幸福的大小股东来说,2018年是公司转折的一年。这一年,华夏幸福、平安实现了强强联合,改善了融资环境,逐步扭转了现金流,加大拿地力度,快速推进产业新城在环京以外区域的发展并取得了不俗的业绩,并着手进入商办等新领域增加公司整体拿地竞争力,且在探索资产轻重并举的业务模式。

可以说,华夏幸福正走在正确的道路上,未来可期!而在2019年,投资者应重点关注拿地力度、销售回款、环京外产业新城业务进展、商办业务的端倪等。(肖恩/文)

来源:北京pk10号码预测神器手机版

上一篇:北京pk赛车10心得 下一篇:pk10赛车23456方案

最新文章