2019-05-04 21:57:24

摘要

特斯拉目前的盈利水平被高估了。

不过,现金流和增长正在回升。

关于我的盈利分析,我为看好特斯拉的人提出了一种期权策略――一种可以从我预测的股票暂时回调中获利的策略。

特斯拉(Tesla)刚刚发布了盈利报告,股价应声下跌。我们将通过财务词汇分析来研究TSLA的收益。情绪可以被用作收益之后季度的正交预测因子――情绪高涨意味着超额回报,而情绪低落意味着回报下降。

让我们先来看看市场情绪,因为它代表了这只股票的新信息,因此对股价的中短期影响最大。然后,我们将讨论公司的一些基本情况。我将用特斯拉看涨者的一个潜在选项来结束讨论。

情绪分析

我的算法会贯穿收益报告,找出一家公司的平均情绪和情绪变化。我浏览了TSLA的收益电话会议,发现最近的收益电话会议并不那么乐观。我们将更深入地研究导致这一结果的声明。

总体而言,TSLA管理层的悲观程度往往比一般股票高出70%。当前的财报电话会议显示,企业信心环比下降42%。然而同比人气,但这可能会说更多关于2018比2019 -去年同一季度的情绪非常低,与近一个1:1比率之间的积极和消极的前瞻性陈述,这是很罕见的平均股票。

下面是我的算法标记为重要的一些语句。

“海外业务量的快速增长使我们的物流运作陷入紧张,导致我们全球一半以上的发货发生在第一季度的最后10天。”这是我见过的最困难的物流问题,我也遇到过一些棘手的问题。”

-承认公司存在一个非常大的问题,即物流瓶颈。该公司交货的不均匀对该公司和投资者都意味着不确定性。因此,投资者在持有TSLA时应该预期更高的风险。当然,这种风险的增加与我们在投资中一再看到的风险溢价有关:高风险股票(从基本面看)平均表现优于大盘。

”这个我们已经讨论了两个组件是一个国际行动自然命令营运资本,因为运输的次数也会增加,但也强调我们的交付运营意味着并不是所有我们的汽车将被交付,这两个因素发生在Q1。”

这里讨论的是切向瓶颈:海外扩张几乎是公司成长的必要条件,是公司交付体系和所需资金的主要压力源。

“但我们认为,扭转这一趋势很重要,因为它最终会在一个季度内进行某种程度的优化,但实际上会增加很多成本和难度,而不仅仅是――对客户来说不是一笔好费用,特斯拉团队也付出了相当大的努力。”

-交付过程的潜在解决方案中存在问题。在某些季度为某些地区(如亚洲)生产汽车,并轮流生产的计划成本高昂,而且存在问题。按照这个计划运行,特斯拉挖出了一个难以逃脱的洞。该公司将不得不在充满问题的选项中做出更好的选择。

这必然需要一段时间来扩大规模,因为我们必须有信心,太阳能将持续大约30年,因为保修是20年、25年,所以你可以重复使用太阳能的速度必然会放缓(听不清),你可以加速屋顶老化,我们希望安装过程简单易行,实际上,几周前,还是特斯拉布法罗工厂,我对这个团队印象非常深刻,我们期待着在今年和明年的剩余时间里显著扩大这一规模。

太阳能项目比预期的时间要长,这意味着投资回报率将至少推迟几个季度。

我认为我们将继续报道绝对数字。想想细节问题,给你们一些特斯拉的数据,可能有点像数据挖掘的情况,然后试图把它从积极变为消极。

-报告的真实性被视为正面情绪。同样,用创造性的会计方法掩盖数字,或者简单地忽略投资者的问题,对于一只股票来说,通常都是看跌的。特斯拉可能会遇到一些问题,但它也在解决这些问题,而不是试图展示公司地位的扭曲形象。这可能是该公司平均情绪得分低于平均股票的原因。许多公司利用财报电话会议和指引来左右投资者的看法,这就是为什么市场平均的乐观:悲观比是4:3,而不是预期的1:1(至少在一个倾向于横向的市场)。

“我们在第二季度,我们不认为我们有两个供应商中断,至少是我们意识到了。”

-该声明被标记为看涨。这是对一个假设该公司由于供应商问题而受到限制的问题的回答。因此,至少有一位投资者持有的看跌假设可以从谈判桌上删除。

“如果我们每次都继续筹集资金……我们现在有了强迫功能,改善业务的功能运作。所以,我认为一段时间的斯巴达式饮食是健康的。”

――在宏观经济环境放缓的情况下,强调健康的资产负债表是一件好事。随着市场进入经济周期放缓阶段,离开扩张阶段,资产负债表存在问题的企业应该变得更加节俭,并试图偿还债务。从财务角度来看,特斯拉可能采取了适当的行动,但资产负债表仍是这样。

“我们还成功实施了一系列成本削减措施,抵消了这一影响,从第4季度到第一季度,人工内容仓储和废料都实现了两位数的改善。”

-Kirkhorn讨论了削减成本,作为对特斯拉产品线价格变化担忧的回应。然而,“抵消”一词还不清楚,特别是这些降价是否能完全解释Model 3毛利率下降至20%的事实。

“所以,我们实际上有一个实质性的价格和套利或信息的套利机会,直接了解客户和基于风险的车,然后如果他们想购买特斯拉保险,他们将不得不同意不疯狂地开车。”

-与其他汽车保险公司相比,由于客户访问和数据,特斯拉保险将很容易在市场上推广,这可能会增加公司的利润。作为一名前市场营销人员,我喜欢这个想法,几乎看不到它的缺点。我们将在下个月看到这项服务开始推出。

“我认为这实际上会适得其反,因为人们对一个月内发生的事情看得太多了。我的意思是,即使按季度计算,情况也可能不稳定。”

-这是回应要求更多披露资料的要求。每月的披露被要求和拒绝-可能有一个很好的理由。马斯克认为,长期前景比短期前景更为清晰。一些人可能认为这是缺乏透明度,另一些人可能认为这是一种确保马斯克以更容易理解的方式传达公司状况的方式(例如,滚动平均线往往比原始数据更清晰地显示趋势)。从情绪分析的角度来看,缺乏透明度与股票回报率较低有关。但这是缺乏透明度吗?或者说,这是关于缺乏透明度的透明度吗?这句话可以用任何一种方式来解释,这取决于你对报告频率和马斯克本人的观点。,看他是否值得信赖)。

总的来说,特斯拉的观点对我来说可能更现实,而不是悲观。虽然该公司的信心得分低于市场平均水平,但乐观的前瞻性陈述仍然比悲观的更为常见。我认为该公司意识到了自己的问题,并打算向投资者公开这些问题的严重性和解决方案。

不过,情绪分析告诉我们,这一特定分析的结果略显悲观。我们可能会在本季度看到该股面临一些下行压力。不过,我期待着特斯拉保险对公司下个季度收益的影响。

2019年的热门话题

今年对特斯拉来说将是重要的一年,因为它必须证明自己有能力通过生产和销售低端车型Model 3来创造规模经济。到目前为止,人们很容易认为Model 3令人失望。不仅Model 3的产量低于TSLA所追求的规模经济所需的可靠产量,而且Model 3也有可能从更昂贵的特斯拉车型(如Model X和Model S)那里窃取了部分市场份额。

尽管一些TSLA投资者正耐心等待Model 3如何影响该公司的利润,但其他投资者正在抛售该股。我认为这有点草率,TSLA确实提供了一些好的方面。不过,我们应该深入了解该公司的财务状况,以了解持有该股的风险。

基本指标

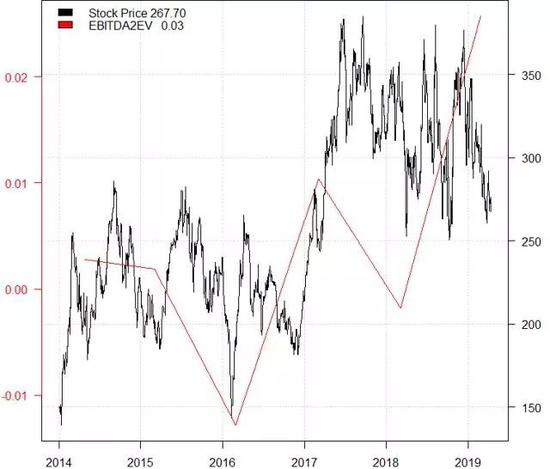

正如我之前所解释的,各种研究表明,EBITDA/EV是预测未来股价走势最可靠的基本指标之一。对于TSLA等股票来说,EBITDA/EV在很多时候都是负值,这使得该指标在预测方面的效力有所减弱。然而,该指标的方向是有帮助的,因为EBITDA/EV向上移动往往先于股价向上移动。

TSLA具有这一特点,但EBIDTA/EV仍被高估,市场平均水平为0.08:

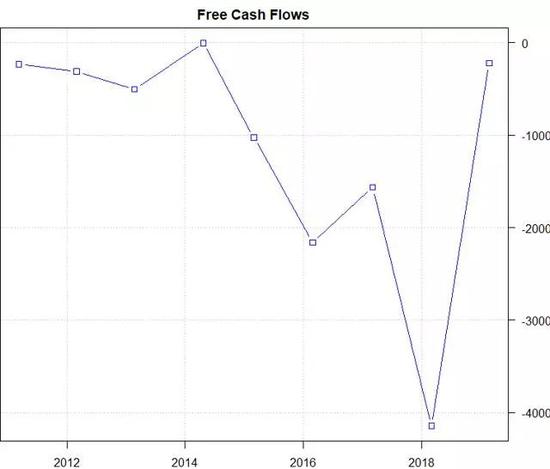

但目前对这一指标过于乐观还为时尚早。事实上,由于有太多负面的基本指标,计算贴现现金流估值也是不可能的。例如,增长是负的,现金流也是负的,尽管这种情况正在慢慢改变:

这里基本度量分析的主要问题是,即使现金和股票上涨,债务也会上涨:

破产?

在这一点上,破产并非不可能。我们之前在SolarCity看到过这种问题,SolarCity被Telsa收购。但特斯拉没有这样的终极游戏,这可能是好或坏,取决于你如何看待市场风险的概念。

要么你因为持有Telsa而获得溢价,从而获得超额业绩(平均而言,从统计数据上看),尽管Telsa存在财务问题,要么你将自己置于风险/回报组合中,风险/回报组合的负面因素多于正面因素。通过在你的投资组合中持有TSLA,你必然会让自己承受更高的波动性,但从统计数据来看,你应该走在前面。然而,这并不能让你忽视特斯拉真正的商业问题,比如生产限制。

我们可能会看到太阳城(SolarCity)在没有切实纾困机会的情况下重蹈覆辙,或者我们可能会看到一家公司最终在节能和创建一个新的奢侈品市场方面取得前所未有的成功。乐观的前景是,未来所有的汽车都不会使用汽油。悲观的看法是,特斯拉是一款值得收藏的经典汽车,不能送到制造商那里维修。

贸易机会

从传统的“作为一家正常公司进行评估”的角度来看,由于负增长和现金流可能导致破产,因此下行风险高于回报。不过,从峰度交易者的角度看,风险/回报曲线可以转换成有利于多头的曲线。下面是我提出的方法:

购买3倍7月19日250美元的call

出售1倍 7月19日230美元的call

在这里,短期看涨期权并不是为了弥补长期看涨期权的价格,而是允许交易员在TSLA的季度交易范围内不可避免地出现下跌时回购短期看涨期权。如果股票上涨,你将通过150 delta的高伽马线获得指数级的收益。这一策略的主要潜在损失是TSLA停滞不前,我们知道这支股票几乎不可能停滞不前。

这种期权策略可以让你避免把资金投入一家既不能产生现金流,又能让你获得好处的公司。这远比购买股票聪明,在我看来,作为先锋在业务并不总是肯定的但是现在伟大的潜在回报,特别是在科技领域(考虑苹果公司(纳斯达克:Apple),它是第一个成功的智能手机业务,并比较它诺基亚(NYSE: NOK),可以说是智能手机的先锋,但没有显示它)。也就是说,TSLA并不能保证在未来成为这一新的汽车细分市场的领导者,即使它可能是第一个,并且风险/回报是相对应的。

结论

这家公司还处于成长阶段,这意味着现金流是关键。考虑到这一点,TSLA似乎遇到了麻烦。此外,TSLA的长期信用状况使该公司无法轻松发债――但最近的财报电话会议实际上暗示,这不是一个问题,因为马斯克目前并不打算筹资。

因此,为其增长融资的简单选择是通过产生现金流,或通过稀释每股价格。我认为,该公司可能会选择前者,尽管后者并非不可能,正如许多在收购SolarCity期间持有TSLA的人所记得的那样。不过,这两种解决方案都无法解决特斯拉物流瓶颈的更大问题。

因此,许多投资者认为TSLA风险很高。然而,投资者对这家公司的信心已经让它走到了这一步,而且肯定能走得更远。盈利指日可待,但持有TSLA仍然存在风险。

然而,对于所有高风险股票,接受这种风险的投资者获得了统计上的溢价。出于这个原因,风险股往往会跑赢大盘。您是否继续持有TSLA取决于您的风险和波动偏好。

从长远来看,您的投资组合很可能(从统计数据上看)使用TSLA会更好。

来源:美股研究社 本文作者:Damon Verial

来源:北京赛车稳赢技巧八码

上一篇:北京pk赛车冠军计划最准 下一篇:北京pk10前五定胆方法官网

最新文章