2019-05-04 22:01:56

长阳科技的“科创含金量”:研发投入占营收比不足4% 陷专利诉讼被索赔

中国网财经4月29日讯(记者 魏杨帆)近日,宁波长阳科技股份有限公司(下称“长阳科技”)提交的科创板上市申请获受理。招股书显示,长阳科技拟发行不超过7064.22万股,计划募集资金约5.3亿,分别投向年产9000万平方米BOPET高端反射型功能膜项目、年产5040万平方米深加工功能膜项目、年产1000万片高端光学膜片项目、年产3000万平方米半导体封装用离型膜项目和研发中心项目。

研发投入略低 身陷专利诉讼风波

公开资料显示,长阳科技主要从事反射膜、 背板基膜、光学基膜等特种功能膜的研发、生产和销售。

2010年以前,国内光学膜领域基本处于技术空白期,同时国外光学膜厂商对我国实行严格的技术封锁,导致我国光学膜严重依赖进口,而长阳科技改变了这种局面,2016年公司完成了反射膜的全面进口替代。

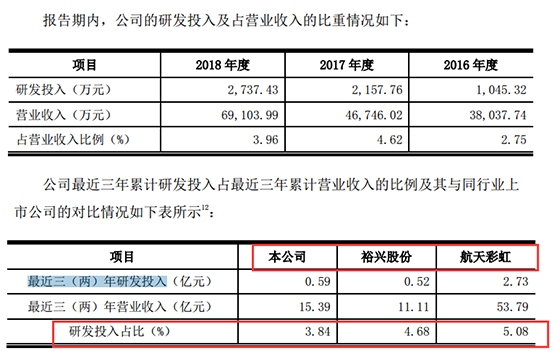

长阳科技在招股书中强调“注重研发和创新能力”,但中国网财经记者发现,长阳科技在研发方面的投入占营收的比例却低于同行业可比公司。

招股说明书显示,2016-2018年,长阳科技研发投入共计0.59亿元,占营业收入的比例为3.84%,而同期可比公司裕兴股份和航天彩虹研发投入占营业收入的比例分别为4.68%和5.08%。对此,长阳科技在回复中国网财经记者的函件中表示:公司为非上市公司,存在创立时间短、资金实力有限的实际情况,有限的资金需要兼顾研发和生产的平衡。未来随着公司上市后融资环境的优化,公司盈利能力的大幅提升,公司将不断增加研发投入,公司的研发费用率将大幅上升,达到并超过行业平均水平。

注:裕兴股份 2018 年年度报告尚未公告,表中按照2016年和2017年两年数据计算。(资料来源:长阳科技招股说明书)

此外,中国网财经记者还发现,长阳科技曾陷入专利诉讼。2017年5月和8月,日本东丽以长阳科技侵犯其拥有的两项专利为由,将长阳科技告上法庭,要求其“停止侵犯发明专利权行为”、向支付侵权赔偿金等合计2610万元。

虽然,在国家知识产权专利复审委员会宣告“发明专利权”无效后,深圳中院驳回日本东丽的起诉,但随后日本东丽方面又将国家知识产权专利复审委员会告上法庭。案件已进入审理阶段,但截至招股书签署日尚未正式开庭。

长阳科技在招股书中表示,如果在上述诉讼中败诉,将可能会对公司的经营业绩产生一定不利影响。不过,控股股东、实际控制人金亚东承诺,如公司因该等事宜在任何情形下被要求承担赔偿、补偿或其他责任的,其将全额承担因该等要求致使公司承担的全部支出及费用,且在承担后不向公司追偿,保证公司不会因此遭受任何损失。

不过,由于“科技含金量”是科创板企业的“生产力”,如果在专利诉讼中败诉,是否会影响长阳科技的IPO进程,中国网财经记者给长阳科技发去了采访函,但截至发稿时未收到回复。

经营性现金流波动大 负债率偏高

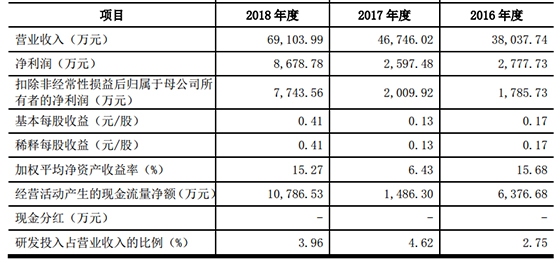

业绩方面,2016-2018年长阳科技的营业收入分别为38037.74万元、46746.02万元和69103.99万元;同期净利润分别为2777.73万元、2597.48万元和8678.78万元。

(资料来源:长阳科技招股说明书)

与业绩稳定增长不同的是,长阳科技的经营性现金流波动明显。数据显示,2016-2018年,长阳科技经营活动产生的现金流净额分别为6377万、1486万和10787万。以此推算,公司2018年的经营性现金流为2017年的7.3倍,至于原因,长阳科技告诉中国网财经记者:“主要是公司营业收入规模扩大,客户以票据方式结算货款的比例略有下降使得公司销售商品收到的现金大幅增加,同时公司加强对应收账款管理并加大了应收账款的催收力度,应收账款回款情况良好所致。”

长阳科技的高负债率也是外界关注的焦点。截至2018年末,长阳科技的资产负债率为51.91%。虽然与2016年的80.37%相比有所下滑,但仍高于同行业可比上市公司。据悉,2016-2018年,裕兴股份、航天彩虹最高资产负债率均不超过20%。

为什么资产负债率偏高?长阳科技回复中国网财经记者称:“同行业公司均为国内上市公司,融资渠道及资本实力均显著强于本公司,而公司融资渠道相对单一,主要通过债务融资方式满足资金需求。”同时,长阳科技表示,报告期内,公司盈利能力较为稳定,盈利能够得到有效的现金流支持,银行资信状况良好,公司整体财务状况和资产流动性相对稳定,不存在偿债风险。

来源:金点pk10计划手机版

上一篇:北京pk10单吊一码公式 下一篇:pk10先赢后亏的套路揭秘

最新文章