2019-05-04 22:02:50

【安信策略】或有反抽,但当前阶段基调是休整

来源 陈果A股策略

作者 陈果 易斌林 荣雄

投资要点

近期我们市场观点由年初以来的积极看多明显转向谨慎,在上周周报中明确指出“货币最宽松时刻很可能已经过去,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,因此指数整体性机会可能将告一段落”。

我们认为当前市场的核心问题是:A股指数已从系统性折价的估值修复至历史均值水平之上,下一步让资金愿意推动估值继续扩张的信仰是什么?指数能趋势走强,最终不外乎三种驱动:经济复苏、流动性宽松或者改革超预期。此前市场相当程度上寄托于强烈的宽松预期,因此在超预期经济数据公布后反而走弱,实际上,货币政策基调是松紧适度,市场此前的宽松预期需要下修,市场需要休整。

综合考虑目前整体环境,我们认为市场前期不符实际的强宽松预期需要修正,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,而当前阶段市场的整体基调是休整,这个过程中可能存在一些技术性反弹或反抽的交易性机会,但我们认为整体不宜冒进。从结构上看,我们倾向未来一个阶段的排序是成长>消费>金融>周期,行业上重点关注通信、计算机、电子、医药、商贸零售、保险等。主题上重点关注国企改革、一带一路、上海自贸区、长三角一体化等。

■风险提示:1. 美股下跌风险,2.全球经济超预期下行,3.货币政策宽松不及预期。

正文

本周市场呈现单边调整格局,上证综指自3278点一路调整至3086点,抹平四月以来涨幅,结构上看创业板指调整幅度明显小于主板,预示着市场结构正在悄然发生变化。全周上证综指,中小板指和创业板指分别下跌5.64%,6.55%和3.38%。行业指数方面,农林牧渔(0.04%),食品饮料(-1.42%),非银金融(-4.58%),医药生物(-4.80%)和银行(-5.08%)等行业表现居前。

近期我们市场观点由年初以来的积极看多明显转向谨慎,在上周周报中明确指出“货币最宽松时刻很可能已经过去,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,因此指数整体性机会可能将告一段落”。

我们认为当前市场的核心问题是:A股指数已从系统性折价的估值修复至历史均值水平之上,下一步让资金愿意推动估值继续扩张的信仰是什么?指数能趋势走强,最终不外乎三种驱动:经济复苏、流动性宽松或者改革超预期。此前市场相当程度上寄托于强烈的宽松预期,因此在超预期经济数据公布后反而走弱,实际上,货币政策基调是松紧适度,市场此前的宽松预期需要下修,市场需要休整。

综合考虑目前整体环境,我们认为市场前期不符实际的强宽松预期需要修正,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,而当前阶段市场的整体基调是休整,这个过程中可能存在一些技术性反弹或反抽的交易性机会,但我们认为在外部环境没有出现显著超预期利好前提下,这个阶段整体不宜冒进。从结构上看,我们倾向未来一个阶段的排序是成长>消费>金融>周期,行业上重点关注通信、计算机、电子、医药、商贸零售、保险等。主题上重点关注国企改革、一带一路、上海自贸区、长三角一体化等。

1. 休整内因:市场已完成合理估值修复

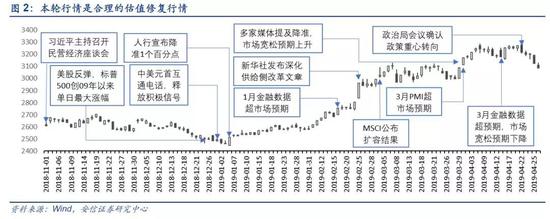

2018年末,A股市场估值水平已经处于市场极端水平,这是估值修复必然性的内因。从全A市盈率(TTM)中位数和市净率中位数来看,2005年6月市盈率21.49倍,市净率1.73倍;2008年10月市盈率15.94倍,市净率2.16倍;2013年6月市盈率27.81倍,市净率2.45倍。2018年年末全部A股市盈率中位数23.33倍,市净率中位数2.46倍,市盈率已经低于2013年底部区间水平。

估值系统性折价的修复来自于环境改善,投资者对市场系统性风险担忧的消减,催化因素包括中美贸易问题不确定性降低、外资流入、国内经济与政策组合的预期修复,以及政策对资本市场支持进一步增强等。

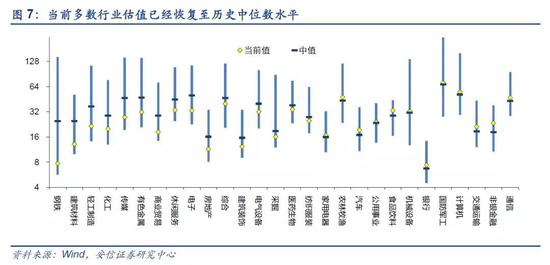

站在当前时点,A股整体估值已修复至历史均值水平。wind全A估值为18.64倍,较历史中位数为17.15倍已经偏高,历史分位水平已经提升至59.59%。上证综指等主要指数也都已经修复至历史均值以上。主要指数只有中小板指数和中证500指数依然低于历史均值。而从行业层面来看,多数行业估值水平也已经恢复至历史均值水平。

估值修复完成之后,下一阶段市场的核心问题是:A股指数已从系统性折价的估值修复至历史均值水平之上,下一步让资金愿意推动估值继续扩张的信仰是什么?最终不外乎三种驱动,经济复苏、流动性宽松或者改革超预期。

投资者经济复苏预期相对较低,此前市场相当程度上寄托于超预期的政策宽松,因此在超预期经济数据公布后,市场反而走弱。实际上,货币政策基调是松紧适度,市场此前的宽松预期需要下修,市场需要休整。

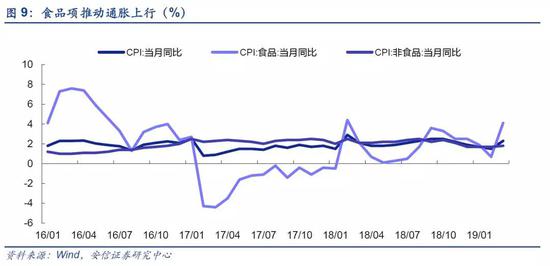

我们认为,在当前经济整体平稳,猪肉价格、油价的波动可能使得通胀预期阶段性上行的背景下,松紧适度的政策基调很可能要维持相当一个阶段。

4月19日政治局会议明确提出:要以高水平对外开放促进深层次改革。此前在16日的国新办新闻发布会上,国资委秘书长、新闻发言人彭华岗介绍,第四批混合所有制改革试点企业名单已经初步确定,将超过100户,国资委在履行有关程序。结合近期中船集团、格力电器、一汽集团等国企改革的动作,我们预计今年国企改革推进可能进一步深化与加速。

4月26日上午,一带一路论坛主旨演讲中提到:“更广领域扩大外资市场准入。公平竞争能够提高效率、带来繁荣。中国已实施准入前国民待遇加负面清单管理模式,未来将继续大幅缩减负面清单,推动现代服务业、制造业、农业全方位对外开放,并在更多领域允许外资控股或独资经营。我们将新布局一批自由贸易试验区,加快探索建设自由贸易港。我们将加快制定配套法规,确保严格实施《外商投资法》。”这预示这自贸区和自贸港的建设与探索将加速,这也将成为新一轮改革开放战略中的重要抓手。

因此未来一轮行情发动的引擎可能来自强改革预期驱动,这是留待投资者未来观察的重点。

截至4月27日,共有3220家公布2018年年报,披露率接近90%。从目前披露的数据来看,2018年全A(非金融石油石化)归母净利润或已经陷入小幅负增长(预估在-5%左右),因商誉减值等因素,2018Q4单季度全A(非金融石油石化)增速较为极端,约为-39.44%(需要提醒的是由于后续披露,以上数据存在调整的可能,仅供参考。)。

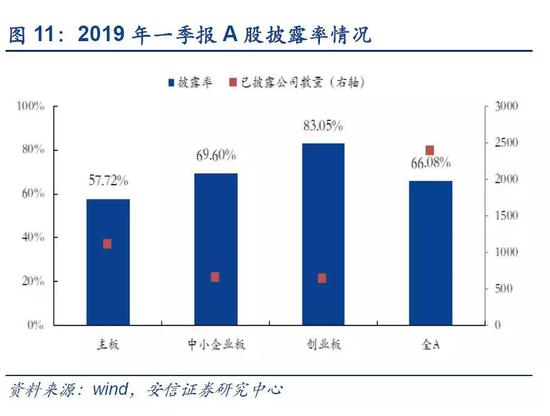

同时,A股共有2385家上市公司公布2019年一季报,披露率为66.08%。其中,三大板块披露率分别为主板(57.72%)、中小板(69.60%)、创业板(83.05%)。从目前来看,2019Q1全A(非金融石油石化)归母净利润同比增速预估为5.00%,环比去年Q4的极端情况自然回升,相较于2018年同期(25.04%)下降,但整体好于此前市场预期。

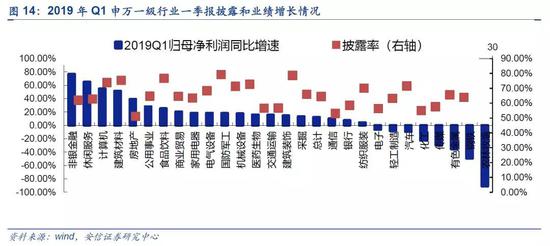

根据已披露的一季报归母净利润同比增速来看,我们发现非银金融、休闲服务、计算机、电子建材、地产等领域增速靠前。

从一级行业已披露数据来看,2019Q1归母净利润增速前五的分别为:非银金融(76.78%)、休闲服务(65.13%)、计算机(55.28%)、建筑材料(51.42%)、房地产(39.16%);增速后五的行业分别为:化工(-22.79%)、传媒(-29.89%)、有色金属(-35.29%)、钢铁(-49.31%)、农林牧渔(-91.01%)。

从二级行业已披露数据来看,2019Q1归母净利润增速前五的分别为:房屋建设(19852.01%)、汽车整车(640.48%)、贸易Ⅱ(234.57%)、公交Ⅱ(220.95%)、半导体(125.23%),增速后五的行业分别为:采掘服务(-130.32%)、地面兵装Ⅱ(-150.51%)、渔业(-192.55%)、石油开采Ⅱ(-291.30%)、林业Ⅱ(-843.19%)。

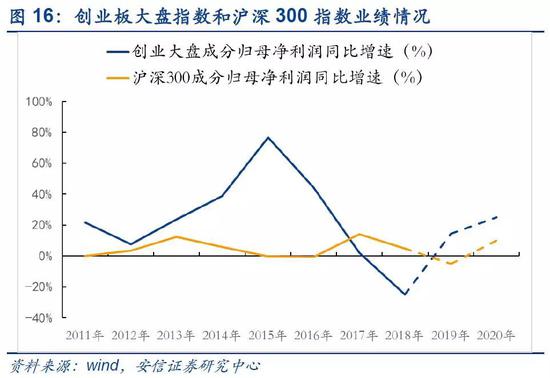

从板块层面来看,2019Q1创业板业绩增长依然弱于主板,其根据当前披露的上市公司测算得出可比口径下2019Q1归母净利润业绩增速在-14.64%,整体符合市场预期。

在此前外发的专题报告《为何我们认为创业板Q1预告业绩增长“虽负犹荣”?》中我们有专门阐述,我们预计2019年创业板业绩将大概率呈现逐季回升的趋势,和主板的对比在未来几个季度会体现相对优势,中性假设下我们预计创业板全年业绩同比增长在10%左右,主板(非金融)则在零增长水平。

我们认为,考虑未来景气趋势,结合经济底部平稳,货币政策松紧适度,宏观政策重心转向改革与转型等因素,我们在板块配置上,倾向成长>消费>金融>周期。

综合考虑目前整体环境,我们认为市场前期不符实际的强宽松预期需要修正,维持春季行情的核心利好从基本面到流动性预期的改善也都已经兑现的判断。我们认为当前阶段市场的整体基调是休整,这个过程中可能存在一些技术性反弹或反抽的交易性机会,但我们认为在外部环境没有出现显著超预期利好前提下,这个阶段整体不宜冒进。从结构上看,我们倾向未来一个阶段的排序是成长>消费>金融>周期,行业上重点关注通信、计算机、电子、医药、商贸零售、保险等。主题上重点关注国企改革、一带一路、上海自贸区、长三角一体化等。

来源:公式王pk10破解版

上一篇:北京pk10最准计划网站 下一篇:北京赛车pk10千万别碰

最新文章