2019-05-04 22:33:03

报告摘要

展望二季度,苹果市场关注点分两部分,近月合约关注点在下游消费情况、交割情况;新季合约的关注点在产区天气。

近月合约方面,年度库存偏低已成事实,果农惜售挺价,但受高价影响下游消费持续疲软,产销区博弈继续,考虑进入二季度随着气温回升及5月机械库集中出库,苹果阶段性供应压力显现,此外交割方面,过往合约的交割看,多头接货意愿不足,综上,预计二季度现货价格存走弱预期,带动近月合约或震荡偏弱运行。

远月合约方面,首先2019年发生极端冻害天气概率不大,新季苹果存丰产预期,其次交易所放宽交割标准,降低仓单成本,再者新季替代水果同样产量预增,利空苹果价格,通过正常年份的苹果收购价估算远月苹果仓单成本或在6500~8000元/吨。综上我们认为在需求乏力叠加丰产预期下,二季度近远月合约或呈现联动下跌。

风险提示:苹果质量,若交割期间苹果质量不达标,或可引发极端行情出现。产区天气,若盛花期再次发生严重冻害,提振远月合约。

一、一季度苹果市场行情回顾

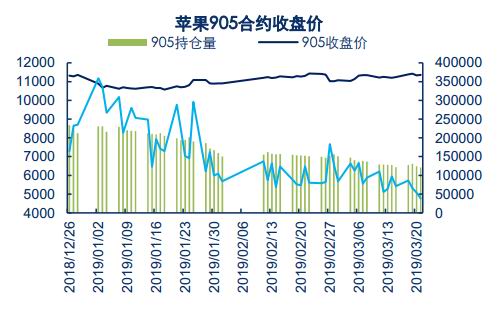

回看一季度苹果市场运行大致分为两段,第一段,一月上中旬,主要运行逻辑为前期市场炒作圣诞节、元旦苹果节日消费提振市场预期,但节日消费不及预期,期价大幅下挫,但受限于仓单成本支撑,现货价格坚挺,期价止跌。第二阶段为春节过后,由于圣诞元旦消费不及预期,部分客商未对春节消费抱有太高预期,备货量偏少,春节期间受节日消费提振,苹果消费超预期,节后客商补库带动现货价格上涨,期货跟涨,走出震荡偏强的行情,回顾一季度苹果主力合约整体看,仍维持区间震荡的走势,主力合约AP1905截至3月21日收盘于11355点,较1月2日收盘价11352点,略涨3点。

图1:苹果AP1905合约走势 单位:元/吨

数据来源:Wind 中信期货研究部

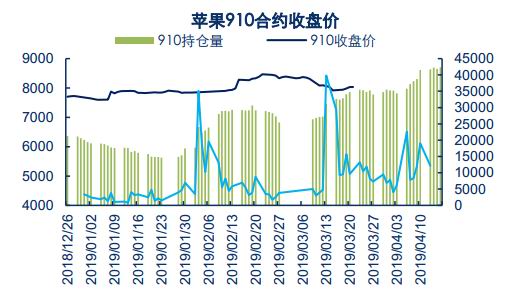

图2:苹果AP1910合约走势 单位:元/吨

数据来源:Wind 中信期货研究部

二、二季度苹果市场影响因素分析

(一)库存量偏低,去库速度同比偏快致现货惜售挺价

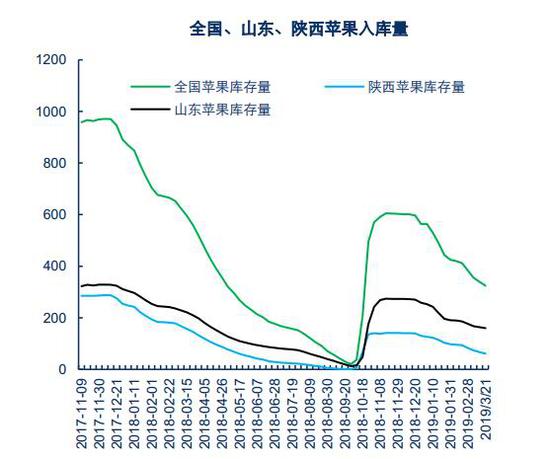

供应端,二季度市场苹果仅由库存果供给,因此库存的变化对苹果价格至关重要。从库存绝对量上看,2018年受春季冻害影响,苹果产量大幅下滑,截至2018年11月中下旬,苹果入库结束,根据卓创资讯统计,截至2018年11月8日全国苹果入库量591万吨,同比2017年入库量958万吨下降38.3%,其中陕西入库量137万吨,同比下降51.7%,山东入库量约268万吨,同比下降16.5%。随着库存的消化,截至3月21日,全国苹果库存量323.9万吨,其中陕西库存60.9万吨,山东库存159.6万吨。

从库存下降幅度看,本季苹果下降幅度同比去年偏快。截至3月21日,本年度全国苹果去库率达46.46%,陕西达56.91%,山东达41.77%,而去年同期为分别为42.29%,49.27%,36.06%。

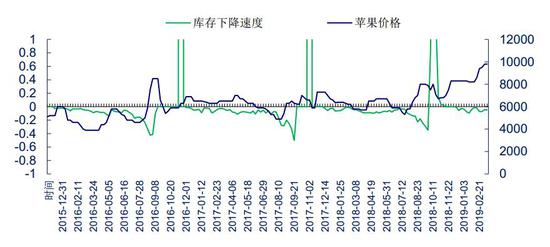

在今年库存量偏低的背景下,去库速度好于去年的情况下,产区果农惜售挺价。截至3月21日,山东栖霞产区80#以上一二级纸袋苹果价格在5.50~5.80元/斤。如图5可知,当走货速度即库存下降速度加快时,果农会惜售挺价带动现货价格会上涨;当走货速度即库存下降速度持平或变缓时,果农会急于出货,降价促销导致现货价格有所走弱。

图3:全国、山东、陕西苹果入库量 单位:万吨

数据来源:卓创资讯 中信期货研究部

图4:苹果现货价格走势 单位:元/斤

数据来源:中国苹果网 中信期货研究部

图5:库存下降速度与苹果价格的关系

数据来源:卓创资讯 中信期货研究部

(二)高价抑制消费,销区走货速度持续放缓

春节期间销区高档苹果走货较好,春节后随着节日提振效应褪去,批发市场行情再次回到低迷的状态。节后一个月以来批发市场苹果销售量减少,总体出货速度下降。前期客商从产地高价采购货源,运回市场销售之后无法跟随产地价格上行,多数利润率较低。客商继续寻找中等质量货源,或者向市场发年前储备货源。各市场看,仅广东、广西市场整体出货尚可,优质货源走货速度较快,一般货走货速度缓慢。华东、华北市场整体出货一般。西南、西北、华中等地市场走货速度缓慢,市场出售价格不高,下游需求不旺,个别市场有亏本情况出现,而且年后南方地区的持续降雨也影响了苹果的消费,总体看,节后这段时间市场整体走货速度不及春节期间一半水平。从市场多数市场商户反馈看,多对于后期市场苹果行情抱有消极态度,在担心货源不足同时,也担心后期因价格过高,市场接受不了,造成出货压力,未来关注清明节走货情况,若清明节走货不好,随着五一的临近机械库苹果出库,市场供应压力加大,价格或有进一步下跌空间。

图6:苹果储存商利润 单位:元/斤

数据来源:卓创资讯 中信期货研究部

(三)丰产预期叠加交割标准放宽,新季苹果仓单成本下调

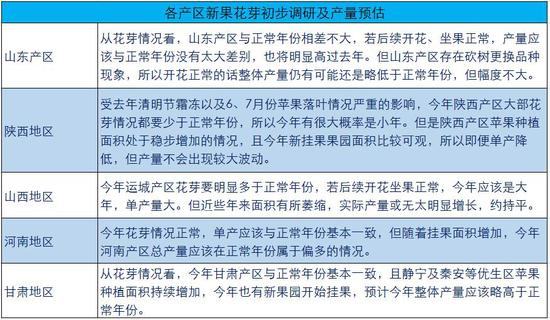

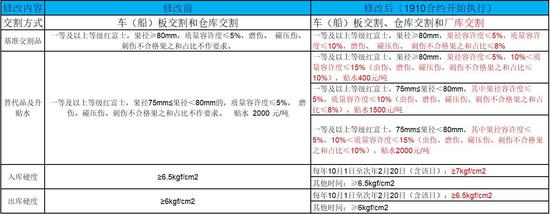

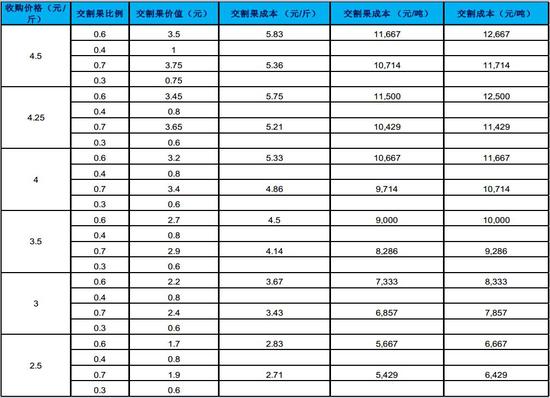

进入二季度,市场对于新季合约的关注点主要是生长期的异常天气,前期主要为花期的冻害天气,后期为果实成长期产区发生冰雹等异常天气。关于冻害天气的预测目前尚无好的指标跟踪,但是从跟果农和资深专家了解到,今年发生极端冻害天气概率很小,而且即使发生冻害天气对苹果的影响或不大,主要是今年清明节前期气温同比去年偏低,果树花期推迟(2018年则由于清明节前气温较高,果树花期提前)。关于新年度苹果产量预估方面,结合中国苹果网3月初做的初步调研结果看,见表5),新季苹果产量或较正常年份相差不大,属丰产年。再者2018年郑商所对远月合约的交割规则做了修正,以使苹果期货更好的服务苹果产业,从新旧标准对比看,新合约放宽了交割果范围,(具体修订见图8),降低了交割难度,仓单成本下降。结合上述两个方面,即在丰产预期及交割标准放宽的背景下,我们预计新季苹果仓单成本或在6500到8000之间。

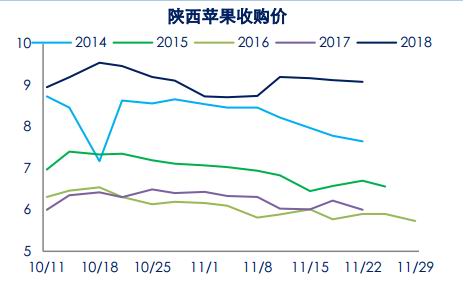

图7:历年陕西产区苹果收购价 单位:元/公斤

数据来源:中国果品流通协会 中信期货研究部

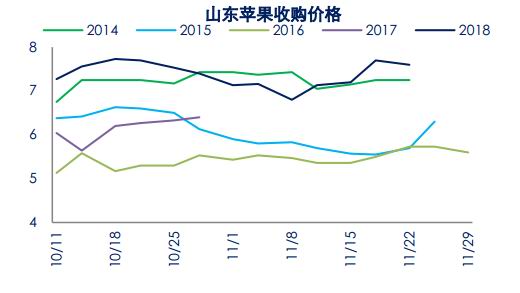

图8:历年山东产区苹果收购价 单位:元/公斤

数据来源:中国果品流通协会 中信期货研究部

图9:各产区新果花芽初步调研及产量预估

数据来源:中国苹果网 中信期货研究部

图10:远月合约交割标准修改前后对比

数据来源:郑商所 中信期货研究部

图11:苹果交割成本估算

数据来源:中信期货研究部

(四)替代水果存丰产预期,利空苹果价格

从中国果品流通协会了解到,香蕉方面,2018年国内香蕉迎来牛市,去年香蕉地头收购价格均在1.2元/斤,最高达到了2元/斤,香蕉种植净利润超过1万元/亩。良好的种植收益,加上2018年初面积有所回升,2018年新种的面积将在2019年收获,预计2019年香蕉产量增加20%以上,价格上涨动力不足。

柑橘方面,受南方甘蔗及其他作物种植收益下降影响,近年来以广西为代表的岭南地区砂糖橘、马水桔、沃柑产量持续增加,而政策扶贫影响下,湖南、贵州、江西、云南、四川南部芦柑、脐橙等种植大幅增加,过去五年产量平均增幅超过10%。2019年开春天气整体适于柑橘的花枝及花苞发育,预计2019年柑橘产量仍进一步增加,幅度在10%左右,新年度价格继续承压。过去三年沃柑因较新品种,产量偏少,价格高,但进入2018年末2019年初的年度沃柑产量也明显增加,价格有所下降,预计未来2-3年沃柑产量显着价格承压明显。

时令水果方面,近年来火龙果开产面积仍在持续增加且2018年冬及2019年开春天气利于火龙果新芽发育,有利于单产提升。面积增加及单产提升,预计2019年火龙果产量仍维持10%以上产量增加,价格或有所下降。综上,新年度替代水果的丰产或在一定程度利空苹果价格。

图12:苹果与其他水果价格之间相关性

数据来源:Wind 中信期货研究部

(五)季节性规律

苹果生产的季节特性决定了苹果消费具有明显的季节特征,具体表现为秋冬季苹果消费相对较多。我国苹果主要为晚熟品种,因而苹果主要在秋季集中上市,苹果消费也主要集中在秋季和冬季。由于早熟苹果严重短缺,加之苹果贮存并不便利,因此春夏季节特别是夏季苹果供给量比较短缺,是苹果消费的淡季。

一般来说,由于9月至11月为我国苹果采收期,大量新年度苹果流入现货市场,市场供应增加,批发价格相对较低。12月至来年2月受元旦及春节节日因素影响,市场需求增加,批发价格逐步抬升。3、4月两个月份,机械冷库的苹果集中出库,供应量变大,带动价格下跌。5月份随着机械冷库出货接近尾声,供应量减少,价格有所回升。6月至8月间则为早中熟苹果集中上市时间,价格相对较低,带动苹果批发价格整体走低。

图13:历年苹果价格月度走势 单位:元/公斤

数据来源:Wind 中信期货研究部

中信期货

来源:pk10 4码在线计划

上一篇:pk10质合有哪些数字 下一篇:pk10冠军选号心得

最新文章