2019-05-04 22:56:43

4月23日晚,国家粮食和物资储备局联合中财政部发布储备棉轮出公告,公告中表示储备棉将于2019年5月5日至2019年9月30日期间轮出,总量安排100万吨左右,原则上每工作日挂牌销售1万吨左右。和往年轮出相比,首先市场有储备棉轮出预期,其次日上市量由3万吨减少到1万吨,最后公告还提到轮入。该政策引发市场一些列推测,故笔者就个人想法进行阐述。

一、4月皮棉市场行业回顾

国内棉花,供应方面,据相关部门对全国18个省市的164家棉花交割和监管仓库调查数据显示:3月底,全国棉花周转库存为382.56万吨,较上月减少43.52万吨,降幅10.21%,降幅较上月扩大7.86%;同比仍高99.31万吨,幅度为35.06%。再加上进口棉,从数字上看市场棉花资源仍丰富。

需求方面,4月份棉纱需求情况虽然略有转差,价格略有下调,但是大部分纺织企业目前盈利情况尚可,下游坯布的库存量较高,棉纱的库存也较高。目前考虑棉纱弱稳,整体成交偏弱,下游成品库存小幅增加,新单跟进不足,整体不如去年,产销不旺,大部分纺织企业囤货不积极,大部分随用随买,或者少量囤货。国际市场,印度方面棉花价格一直都相对坚挺;而美棉市场因中美关系紧张,美棉在中国25%的存在,暂不流通中国市场;因内外棉价差进口棉于中国市场流通走货速度较快,尤其低品质低价棉。

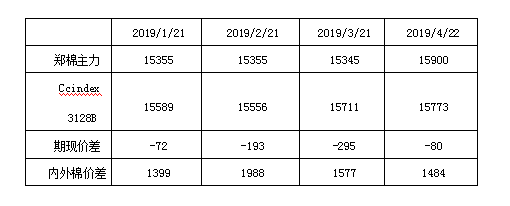

表1 2019年4月国内外棉价格变动情况

二、商业库存不低,棉花种植面积基本维稳

据中国棉花协会物流分会调查,截至3月底全国棉花商业库存总量约416.4万吨,较上月减少40.12万吨,同比少92.94万吨,仍维持在近4年高位。据海关统计,2019年3月我国进口棉花15万吨,环比减少34.8%,同比增加39.7%。2019年1-3月我国累计进口棉花66万吨,同比增加92%。2018/19年度以来(2018.9-2019.3)我国累计进口棉花126万吨,同比增加83.4%。根据国家棉花市场监测系统抽样调查显示,截至4月初,被抽样调查企业棉花平均库存使用天数约为35.3天(含到港进口棉数量),环比减少9.5天,同比减少1.9天。推算全国棉花工业库存约77.8万吨,环比下降21.1%,同比减少7.7%。

2019年3月我国第三次2019年植棉意向调查结果显示:全国植棉意向面积4738.07万亩,同比下降3.35%,较上期预测的3.58%,回升0.23个百分点。其中新疆棉农种植意向同比下降1.90%,降幅较上期缩小1.09个百分点;黄河流域同比下降6.82%,降幅较上期扩大2.06个百分点;长江流域同比下降8.65%,降幅较上期扩大2.89个百分点,整体种植意向较为平稳。

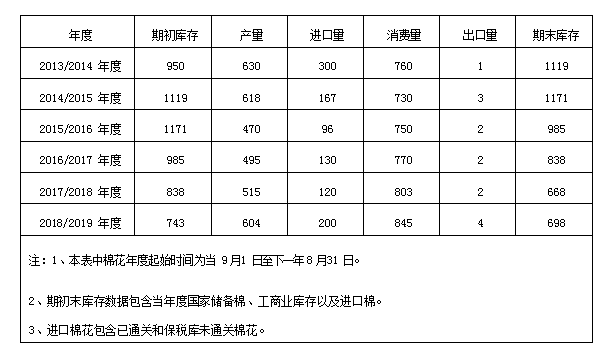

表2 中国棉花供需预测(2019年4月)单位:万吨

三、3月纺织服装出口好转,后期形势可期

据中国海关总署最新统计数据显示,2019年3月,我国纺织品服装出口额为181.82亿美元,环比增长39.05%,同比增长28.37%。其中,纺织品(包括纺织纱线、织物及制品)出口额为95.24亿美元,同比增长36.45%;服装(包括服装及衣着附件)出口额为86.58亿美元,同比增长20.51%。

2019年1-3月,我国纺织品服装累计出口额为563.20亿美元,同比下降2.24%,其中纺织品累计出口额为268.95亿美元,同比增长3.91%;服装累计出口额为294.25亿美元,同比下降7.27%。

四、仓单创近年新高,压制棉花价格

今年从年后到现在郑棉仓单量持续增加,创了近几年的新高,截止4月26日郑棉仓单19093(+188)张,有效预报仓单3846张,合计折棉花91.8万吨。

分析其原因,一方面随着棉花贸易和期货市场的成熟化,利用棉花期货对现货进行套保的贸易商和大型轧花厂逐渐增多,这就直接导致仓单量大量增加;另一方面,前期期货价格相对较高,而2018/179年度的棉花质量较好,制作成仓单升水较高,据悉新疆棉制作的仓单平均的升水在600-800元/吨,因2017/18年度抛储延期、滑准税配额增发、中美两国关系紧张下游消费力度下滑,市场棉花资源较多,大量的棉花就流向了期货仓单市场。大量的仓单在期货市场给郑棉价格造成了较大的压力,截止25日郑棉仓单18905(+63)张,有效预报仓单4099张,合计折棉花92万吨,还有大量的有效仓单等着生成仓单,因此后期这么多的仓单如何流出也是一个值得思考的问题。目前市场上储备棉正预谋抛售,因此只有当仓单棉花有价格上的优势时,纺织企业才会考虑接仓单,或者价格被打到低位后,贸易商期货上赚钱平仓,卖仓单现货。

八、总结

综上所述,此次储备棉轮换政策,有关部门突发政策,意在抵制5月资金在期货的天气炒作,就目前国内棉花库存及消费预期判断,政府主要目的下拉棉花价格运行空间,保证下游棉纺织企业利润,打压棉企及期货公司利润。

据笔者认为,棉花市场在2019年度10月以前甚至是抛储结束以前,郑棉主连下行空间存在1000点左右;现货市场目前北疆机采3128B报价毛重报价16050-16150元/吨,南疆手摘棉3128B公重报价16000-16100元/吨,整体或将存在500元以内下行空间。

关于抛储,当前储备棉仓库皮棉库存量及指标都存在较大疑问。就我的农产品网了解,储备棉仓库库存270万吨左右,大部分为4级5级皮棉,其指标较差,定价结构值得深思,就当前皮棉市场供需来看,此次抛储应当满足下游纺企对低价皮棉需求,另结合国家一直以来农业补贴工业思路,笔者认为,此次抛储基础价格区间13500-13800元/吨,纺织企业薄利多销理念将会较好运行。

关于轮入,笔者有两个想法。第一,收储新疆棉。当前我国棉农棉花种植补贴政策尚未公布,农支成本年复增加,其种植意向摇摆不定,2018/19年度皮棉库存较高,后期收储是否考虑在2019/20年度皮棉上市之际收储南疆新棉,以拉高新年度籽棉收购价,拉高棉农收益成本,同时保证轮入皮棉其指标结构较好。第二,轮入进口棉。其中进口棉印度本身就在收储,新年度种植面积预测下调,印度国内皮棉供不应求,故排除收储印度棉;据棉纺企多数表示巴西棉绒长较差、指标较差,且当前港口库存居高不下,故巴西棉收储可能性也不高;当前收储美棉概率最大,主要因为当前中美两国谈判趋势日渐向好,进口棉中美棉指标及性价比较优,一旦两国关系融洽,中国前期应允加大美国农产品进口条件达成,中国取消25%关税协定美棉采购价,国与国之间直接进行皮棉采购,轮入国储棉仓库,既保证储备棉指标,也拉低其收储成本,保证国内皮棉库存,可缩小及下沉国内棉花价格运行空间。

来源:pk10一期十块赚多少钱

上一篇:北京pk10赛车稳赚玩法 下一篇:北京pk10必中7码方法

最新文章