2019-05-04 23:17:49

报告要点

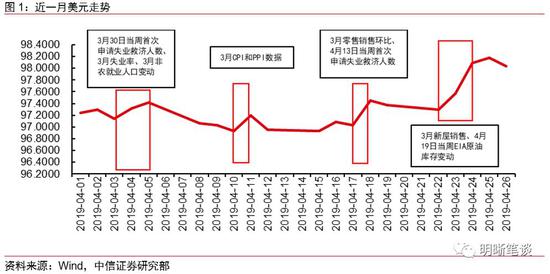

进入4月以来,美元指数表现亮眼,虽中途也出现回落,但相较4月1日美元指数97.2437,4月25日美元指数一度冲高至98.1789,上升幅度达0.9352,26日出现下跌,但整体仍维持在98以上高位,美元走强意味明显。究竟是何原因推动了4月的美元升值行情?美元今后又将走向何方?特别是强美元可能会如何影响国内的政策和流动性环境?

近期美元指数在升值原因:在企业和投资方面,3月耐用品订单表现抢眼。而通胀方面则压力不大,3月CPI、PPI总体平稳。就业方面,整体来看就业增速将略微放缓。消费方面,3月零售销售环比增长明显。房地产方面,3月份美国房地产市场喜忧参半。虽然本次美国一季度实际GDP年化季环比初值远超预期,但源于出口和库存增长的支撑长期来看恐难以持续。美元在美国经济数据超预期的影响下会有所走强,但是在个人消费和企业投资端表现有所下行的背景下,美元指数继续升值的空间不会很大。

美元今后走势:欧元区未来仍将面临较大下行压力,欧元表现疲弱态势或将继续延续。因而从欧元区制造业PMI 和欧元兑美元汇率上来看,欧元汇率或仍将继续下行,在欧元走弱预期下,美元未来走强几率上升。TED利差处于相对低位,美元流动性还处于合理区间,“美元荒”并未真正意义上的出现。目前,美元暂无由美元流动性收紧带来的升值压力。

国内流动性和政策环境:我们此前曾指出,今年以来股市和汇率的联动性明显加强。从本月上证综指及汇率走势来看,上周美元兑人民币汇率由4月22日6.7125上行至26日6.7381,人民币贬值,与此同时上证指数由4月22日3215点下行至4月26日3086点,联动效应明显。总结来看,我们认为汇率与股票的这种相关性值得关注。此外,前期由于经济超预期,政策出现微调,如果叠加强势美元,政策的变化可能会被做实。

结论:综合来看,美元指数存在继续抬升的可能,或将位于97-99区间,但突破100仍有阻力,美国经济强势的维持以及贸易财政赤字问题的解决或将成为突破的决定性因素,人民币汇率或将维持在6.6-6.8区间。对国内的约束方面,由于货币政策宽常伴随着汇率贬值,随着当前国内的资本账户开放程度加深,市场化因素在汇率影响中的作用越来越大;因此,在美元走强之际,政策仍需有所防范,避免跨境资金的大幅波动。

正文

近期美元指数在升值原因

美国经济表现是影响美元指数的重要因素

汇率是指一国货币与另一国货币的比率或比价,汇率的变动往往会对进出口贸易、物价水平以及短期资本流动产生影响。本国货币对外贬值,即汇率下降,会起到促进出口、限制进口的作用;反之,本国货币对外升值,即汇率上升,则起到限制出口、增加进口的作用。汇率对于经济的影响至关重要。美国本月数据发布主要围绕企业和投资、通胀、就业、消费和房地产方面。在企业和投资方面,3月耐用品订单表现抢眼。而通胀方面则压力不大,3月CPI、PPI总体平稳。就业方面,整体来看就业增速将略微放缓。消费方面,3月零售销售环比增长明显。房地产方面,3月份美国房地产市场喜忧参半。

在企业和投资方面,3月耐用品订单表现抢眼。4月2日公布2月耐用品环比订单初值报-1.6%,虽高于预期值-1.8%,但较前值0.1%仍出现较大幅度下滑,2月扣除飞机非国防资本耐用品订单环比初值报-0.1,低于预期值0.1%及前值0.9%。然而4月25日,美国3月耐用品订单环比初值报2.7%,扣除飞机非国防资本耐用品订单环比初值报1.3%,均出现远超预期值和前值情形。4月18日,美国4月Markit制造业PMI初值报52.4,低于预期值52.8,与前值持平。

从通胀方面来看,3月CPI、PPI总体平稳,通胀压力不大。4月10日发布的数据显示,美国3月核心CPI同比报2%,略低于预期值及前值,3月核心CPI环比报0.1%,低于预期值0.2%,与前值持平。紧接4月11日,美国3月核心PPI同比报2.4%,符合预期,略低于前值2.5%,3月核心PPI环比达0.3%,高于预期及前值。

就业方面,整体来看就业增速将略微放缓。4月3日美国3月ADP就业人数变动报12.9万人,低于预期值17.5万人,较前值19.7万人出现大幅下降。4月5日,美国3月非农就业人口变动报19.6万人,超预期值17.7万人并远高于前值3.3万人。首次申领失业救济人数方面,除4月20日当周外,其与时间首次申领失业救济人数均报低于预期值及前值。

消费方面,3月零售销售环比增长明显。4月1日美国2月零售销售环比报-0.2%,低于预期值0.3%,且相较前值0.7%下降明显。然而4月18日,美国3月零售销售环比报1.6%,超预期值1%,并远高于前值-0.2%,零售销售出现大幅增长。

房地产方面,3月份美国房地产市场喜忧参半。4月19日美国3月营建许可报126.9万户,低于预期值130万户,低于前值129.1万户。3月新屋开工报113.9万户,低于预期及前值。4月22日美国3月成屋销售总数年化报521万户,低于预期值及前值,年化环比达-4.9%,较前值出现较大幅度下跌。4月23日公布数据显示美国3月新屋销售达69.2万户,超预期值64.9万户,且高于前值66.2万户,环比增长4.5%,这受到抵押贷款利率下降的推动,需求暂时性反弹,房地产市场仍然有下行压力。

受以上因素影响,4月美元指数在4月4日-5日,11日,18日以及23-25日出现比较明显的上涨,目前美元指数略有回调,但从本月经济数据来看,美元或将继续上行。

一季度实际GDP情况

GDP方面,4月26日晚美国商务部公布了美国一季度实际GDP年化季环比初值,3.2%的季环比初值相较前值2.2%也出现了大幅回升,此前对于一季度实际GDP年化季环比初值的预测值仅为2.3%,此次数据公布超预期0.9%。

从结构上来看,本次美国一季度GDP增速出现大幅回升的主要来源为出口和库存的增加。出口方面,美国一季度出口增长3.7%,库存方面,美国库存总额一季度连续提升。然而虽然上述几方面表现亮眼,在个人消费和企业投资端,美国本季度表现差强人意。美国一季度个人消费支出(PCE)物价指数年化季环比初值为1.2%,虽高于预期值1%,但相较前值2.5%仍出现大幅下降。一季度核心个人消费支出(PCE)物价指数年化季环比初值为1.3%,低于预期值1.4%,且不及前值1.8%,总体来看个人消费端需求乏力。企业投资端同样面临动力不足情形,非住宅固定资产投资增长2.7%,远低于2018年第四季度的5.4%。

因此,虽然本次美国一季度实际GDP年化季环比初值远超预期,但其背后支撑长期来看恐难以持续。一季度出口的快速增长伴随着美元指数的走强会逐渐温和,而库存方面亦无法长期维持增加趋势。美元在美国经济数据超预期的影响下会有所走强,但是在个人消费和企业投资端表现有所下行的背景下,美元指数继续升值的空间不会很大。

美元今后走势

欧元区

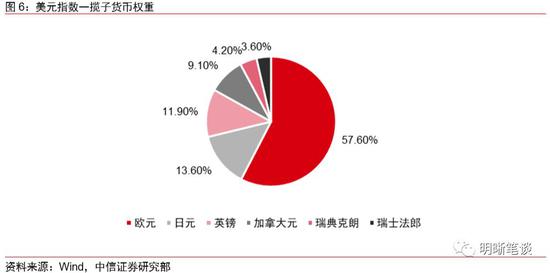

美元指数作为衡量美元在全球外汇市场整体表现情况的指标,对把握美元当前状态和未来走势具有重要意义。美元指数在构建过程中通过选定一揽子货币,计算美元对一揽子货币汇率变化程度来衡量美元的强弱,而美元指数的变化也间接反映美国在进口过程中的成本变化以及出口过程中的价格比较优势。在选定的一揽子货币当中,欧元区因其在全球经济中的重要地位,欧元所占权重高达57.6%,也因此成为对美元指数影响最大的货币。因此分析美元指数的未来走势,欧元是一个重要角度。

4月18日欧元区4月PMI初值公布,4月制造业PMI初值47.8,低于预期值48,略高于前值47.5。4月服务业PMI初值52.5,低于预期值53.1,低于前值53.3。4月综合PMI初值51.3,不及预期值51.8,且低于前值51.6。德国制造业数据在本次披露中并未体现出好转,德国制造业PMI初值44.5,低于45的预期值,略高于44.1的前值,制造业进一步出现萎缩。而法国4月制造业PMI初值报49.6,不及50的预期值和49.7的前值,同样表现出下行趋势。在欧洲,制造业在欧洲经济中占有极其重要的地位,制造业PMI作为具有先导性的制造业指标,与欧元兑美元汇率走势基本吻合,而2018以来,未有明显上行趋势,加之欧洲经济的低迷,因而欧元表现较为疲软。

目前来看,市场对于欧元区不乐观的态度主要源于政治和经济方面存在诸多不确定性。英国脱欧乱局频发,悬而未决;美欧贸易摩擦不断升级,愈演愈烈;作为制造业重要部分的汽车制造业持续衰退,新订单和出口已连续七个月大幅下滑,短时间内难见好转。如此诸多不确定因素使得欧元区上空乌云笼罩,制造业的持续衰退伴随着消费和投资动力不足,欧元区未来仍将面临较大下行压力,欧元表现疲弱态势或将继续延续。因而从欧元区制造业PMI和欧元兑美元汇率上来看,欧元汇率或仍将继续下行,在欧元走弱预期下,美元未来走强几率上升。

美元流动性

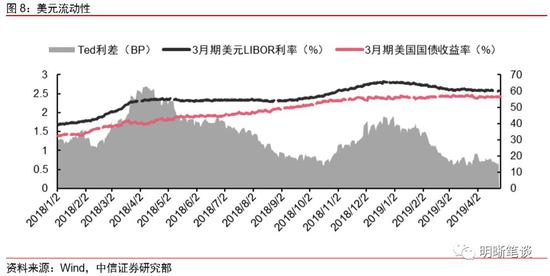

在衡量美元未来走势的过程中,美元的流动性因素起到了很重要的作用,当美元流动性紧张即我们以往称之“美元荒”时,美元往往存在比较大的升值压力。美元指数近一月升值,是否是因为美元流动性收紧?“美元荒”出现了吗?

对于美元流动性情况,我们可以采用TED利差作为指标。TED利差即3月期伦敦银行间市场利率(LIBOR )与3月期美国国债利率之差,是反映国际金融市场的最重要的风险衡量指标。

截至2019年4月24日,当前3月期美元LIBOR利率为2.58638%,3月期美国国债中价到期收益率为2.41996%,两者之间TED利差为约17BP。回顾以往TED利差情况,去年4月TED利差曾一度冲破60BP,去年年底也曾一度上涨至40BP以上。整体来看,TED利差处于相对低位,美元流动性还处于合理区间,“美元荒”并未真正意义上的出现。目前,美元暂无由美元流动性收紧带来的升值压力。

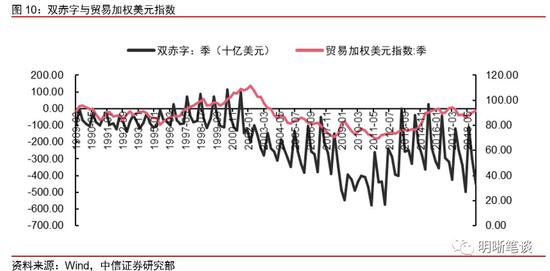

“双赤字”问题

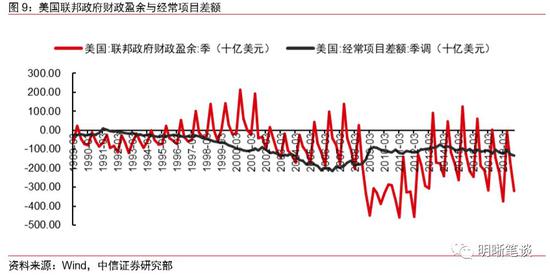

2018年美国国会预算办公室发布的数据显示,美国财政赤字已达7790亿美元,财政赤字自2013年以来逐年扩大。而经常项目差额方面,2018年四季度经常项目差额季调值已达-1344亿美元,为近三个季度最高水平。

从以往贸易加权美元指数与“双赤字”走势上来看,两者走势存在一定吻合性,且“赤字”带有一定领先性特征。“双赤字”在2000年底开始率先走出下行趋势,而在随后的2002年一季度,贸易加权美元指数也进入了下行。2011年“双赤字”问题呈现好转上升态势,贸易加权美元指数也在同年度开始回升。

美元阶段走强对国内市场和政策的影响

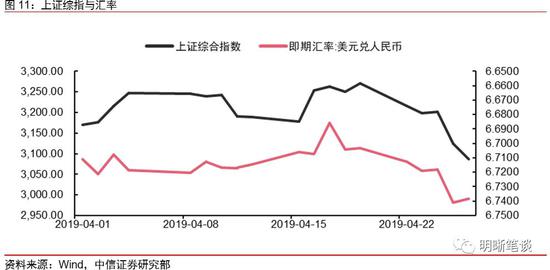

关于人民币汇率与股票市场关系,我们曾在中信证券《如何看待年初以来的“股市+汇率”牛市?》一文中有过介绍,我们认为2017年初以来,汇率与股市的联动显著加强。这是因为汇率市场在变得越来越市场化,从而使得坚持市场供求为基础、参考一篮子货币进行调节的汇率机制与股市的联动增加。A股和人民币通常会受到同样的风险情绪影响,特别地,如果风险情绪是由海外因素主导,人民币汇率可以看作是国内股票市场的先行指标。人民币汇率关键点位的突破通常带来股市上涨。人民币汇率走势的波动受到了美元指数的影响,但是在趋势上又显得比较独立。从本月上证综指及汇率走势来看,上周美元兑人民币汇率由4月22日6.7125上行至26日6.7381,人民币贬值,与此同时上证指数由4月22日3215.0426点下行至4月26日3086.3989点,联动效应明显。总结来看,我们认为汇率与股票的这种相关性值得关注,特别是短期内对国内政策有一定的约束作用。前期由于经济超预期复苏,货币政策已经出现了微调,如果汇率短期压力加大,那么货币政策有可能更加谨慎,所以4月底、5月初的流动性环境存在一定的不确定性,提示投资者关注。

总结:4月以来,美元指数持续升值,走强意味明显。综合来看,美元指数存在继续抬升的可能,或将位于97-99区间,但突破100仍有阻力,美国经济强势的维持以及贸易财政赤字问题的解决或将成为突破的决定性因素,人民币汇率或将维持在6.6-6.8区间,但短期内有可能会挑战6.8的区间顶部。对国内的约束方面,由于货币政策宽常伴随着汇率贬值,随着当前国内的资本账户开放程度加深,市场化因素在汇率影响中的作用越来越大;因此,在美元走强之际,政策仍需有所防范,避免跨境资金的大幅波动。4月底-5月初的流动性环境可能出现波动,加之今年以来汇率和股市的联动性也在加强,如果短期内美元没有明显的回调,那么会压制国内的风险偏好。对于债券市场来说,我们认为3.2-3.6仍是10年国债的波动区间,目前利率水平基本处在中性水平,难有大的趋势表现,建议投资者在控制自身流动性风险的前提下,如果市场出现超调,可短期博弈。

本文作者:中信证券明明研究团队,来源:明明

来源:pk10追码器软件

上一篇:pk10计划软件好不好用 下一篇:赛车pk10网上代理

最新文章