2019-05-04 23:27:12

5亿购物券成提款机!元祖股份财报“神操作”,全年“意外”增收4000万元

每日经济新闻

图片来源:摄图网

说起蛋糕、月饼、粽子,有一家不得不提的公司,那就是元祖食品。

这家1981年创始于中国台湾的食品公司,于2016年底正式登陆上交所,成为A股的一员。有意思的是,《每日经济细新闻》记者在梳理上市公司财报时,却发现了这家上市公司调节利润的神操作。

一季报数据显示,元祖食品通过结转“过期购物券”为收入,增收近2700万元,根据公告,这样的操作或将贯穿于公司2019年全年,预计为公司带来超过4000万的收入。按照公司预收账款中的“购物券”余额人民币5.17亿元进行计算,占比不到十分之一。

而更有意思的是,基于大消费的逻辑,同时结合公司结转收入的操作方法,这家公司还受到了多家券商的追捧,平安证券、中信建投、国信证券、浙商证券等知名券商均将其评级调至“推荐”、“增持”或“买入”。

一季度结转购物券增收2670万 净利润仍亏损

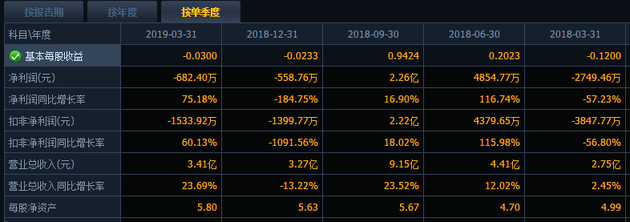

4月26日,元祖股份发布2019年第一季度报告,公告显示,报告期内实现营收340,679,302.54元,同比增长23.69%;归属于上市公司股东的净利润亏损6,824,027.35元,较上年同期亏损减少。

截至本报告期末,元祖股份归属于上市公司股东的净资产1,391,183,325.99元,较上年末下滑0.52%;经营活动产生的现金流量净额为-54,461,576.56元,同比下滑68.15%。

值得注意的是,在公布一季报的同时,元祖股份也公布了变更会计政策的说明。由于本公司已经积累了多年有关预付储值卡使用趋势的经验以及更充足的数据,本公司已经能够合理估计预付储值卡余额中因消费者行使提领权利的可能性极低而可能不适合继续列报为负债的金额。为此,本公司于 2019 年 1 月 15 日聘请一家独立精算公司,协助本公司采用统计方法分析卡片使用模式,以可获取的当前信息为基础确定包括预付卡未来提领率等精算假设,用以测算预付储值卡中因消费者行使提领权利的可能性极低而形成的可以从预收账款转入当期营业收入的金额。

自2019年1月1日,本公司将预付储值卡的会计政策变更为:对于预付储值卡,在消费者未来行使提领权利的可能性极低时,公司将极可能最终不会被提领的相关预收账款部分由预收账款转入营业收入。

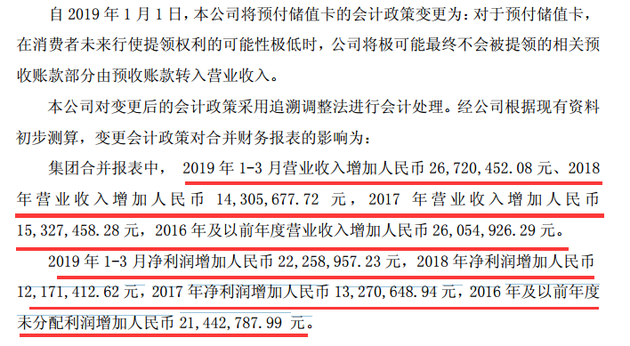

经公司根据现有资料初步测算,变更会计政策对合并财务报表的影响为:

集团合并报表中, 2019 年 1-3 月营业收入增加人民币 26,720,452.08 元、2018年营业收入增加人民币 14,305,677.72 元 , 2017 年 营 业 收 入 增 加 人 民 币15,327,458.28 元,2016 年及以前年度营业收入增加人民币 26,054,926.29 元。2019 年 1-3 月净利润增加人民币 22,258,957.23 元,2018 年净利润增加人民币12,171,412.62 元,2017 年净利润增加人民币 13,270,648.94 元,2016 年及以前年度未分配利润增加人民币 21,442,787.99 元。

2019年公司或从卡券中结转收入超4000万元

公司资料显示,元祖卡(单用途预付费卡)是由上海元祖梦果子股份有限公司(以下简称“公司”)自2010年起发行,元祖卡共分为喜通卡及储值卡两种。喜通卡主要为2015年6月前发放的单用途预付卡,之后发行的预付卡,由于更换了发卡的供应商及发卡平台,统称为储值卡。

图片来源:元祖官网

公司发售卡券(节令券、非节令券及元祖卡等)并在门店提货时回收,是食品连锁经营企业普遍采用的销售模式,是公司商业模式的重要组成部分。

公司关于预付卡的账务处理通常是,在收到客户卡券款项时计入预收款项,待消费者实际从门店提货时公司确认为收入。

由于公司结合历史提领率,发现有部分睡眠卡消费者前来消费即行使提领权利的可能性极低,从而不能真实反映公司的财务状况和经营成果。

元组股份声称,公司卡券发行至今,已经积累更多的数据支持评估元祖卡的消费者的使用趋势,总结消费规律,从而预估其未来消费趋势,以确定元祖卡余额中因客户不会行使提领权利而形成折损收入。

中泰证券在研究报告中指出,公司确认的规则是账龄在四年以上的金额(即 2019 年第一季度结转收入的金额为 “2015 年第一季度发行的卡面值-选定的最终消费金额”,选定的最终消费金额根据精算报告得出)。并按此金额考虑综合折扣率与税金后的金额(未税金额)按对应季度计入当季收入。

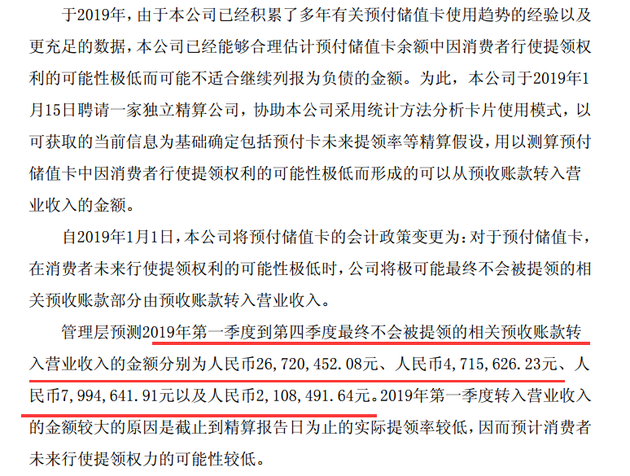

在另外一份公告中,元祖股份称,管理层预测2019年第一季度到第四季度最终不会被提领的相关预收账款转入营业收入的金额分别为人民币26,720,452.08元、人民币4,715,626.23元、人民币7,994,641.91元以及人民币2,108,491.64元。2019年第一季度转入营业收入的金额较大的原因是截止到精算报告日为止的实际提领率较低,因而预计消费者未来行使提领权力的可能性较低。

经过初步计算,元祖股份2019年度将从上述卡券中结转的营业收入将超过4100万元,以公司2018年度营业收入作为基准,这一结转的营收占比超过15%。按照券商的估算,直接扣税16.7%后可确认的利润预计在3460万元。

《每日经济新闻》记者注意到,截至2018年12月31日,元祖股份预收账款中的储值卡余额为人民币5.17亿元。

股东两年密集减持套现约5亿

《每日经济新闻》查阅上市公司资料发现,元祖股份于2016年12月28日上市,公司主营业务为烘焙食品的研发、生产与销售。翻阅元祖股份过往的业绩,公司季度业绩波动虽然明显,但总体年度仍然录得正的净利润,且最近4个年度公司净利润稳步增长。

但纵览元祖股份上市两年多来,公司股东已经对持有股票进行了4轮减持。而更有意思的是其中3次减持计划均为减持股东即卓傲国际有限公司(以下简称为“卓傲国际”)和元祖联合国际披露。

卓傲国际和元祖联合国际第一次减持计划披露日期为2017年12月29日,即元祖股份上市刚满一年后的第一天。其中卓傲国际减持不超过公司总股本的6%,元祖联合国际减持不超过公司总股本的1.5%。但最二者合计减持比例为1.9267%,合计减持金额约9267万。

就在第一轮减持结束后不久,卓傲国际和元祖联合国际在2018年7月24日又披露了第二轮减持计划。其中卓傲国际持不超过公司总股本的6%,元祖联合国际减持不超过公司总股本的1.5%。最终减持结果,二者合计减持比例为 1.3245%,合计减持金额约5989万。

卓傲国际第二轮减持于2月11日结束,2月14日晚便再次披减持计划。此次欲减持的两大股东为卓傲国际和元祖联合国际,其中卓奥国际欲减持比例不超过6%,元祖联合国际不超过1.75%。合计减持不超过18,600,000股,按照目前二级市场股价,预计可套现3.8亿元。

从上减持行为来看,卓傲国际和元祖联合国际作为仅次于元祖股份控股股东的原始大股东,如此“无缝对接”的减持行为,不免让人猜疑。

2月23日,元祖股份公告还披露了关于股东违规减持公司股份及致歉的公告,称公司于2019年2月22日获悉公司股东卓傲国际的证券账户存在距离减持计划披露日未满15个交易日即减持的情形,立即与股东卓傲国际进行了核实,本次减持行为因其操盘人员误操作。

而从元组股份的股价来看,2017年12月底,正值公司股价创出历史新低的位置,股东就迫不及待地发布减持公告,无异于雪上加霜。

公司股票受多家券商追捧

在元祖股份发布年报和一季报之后,受到了多家券商的追捧。据《每日经济新闻》记者不完全统计,从今年4月18日至今,共计10家券商发布公司研究报告,以看多为主基调。

平安证券、中信建投、国信证券、浙商证券等知名券商均将其评级调至“推荐”、“增持”或“买入”。中信建投分析师安雅泽将元祖股份目标价升至28元,距离公司当前股价仍有10%的涨幅。

中泰证券在研究报告中指数,元祖股份一季度收入增速 23.69%超预期,剔除睡眠卡及2018年度收入追溯调整,预计2019年一季度销售收入 3.14 亿元,增速15%。睡眠卡助力利润腾飞,利润稳步释放。

同时预计 2019 年收入金额 4153.9 万元,直接扣税 16.7%后可确认的利润增加额预计 3460.3 万元,预计调整后 2019 年营收为 22.37 亿元,归母净利润 3.4 亿元。我们考虑睡眠卡确认后会影响,小幅度调高 2019 年以后的盈利预测,预计 2019-2021 年公司收入分别为 22.37、24.81、27.62 亿元,同比+14.25%、10.9%、11.33%,净利润分别为 3.46、4.12、4.75,同比+43.27%、19.03%、15.33%,对应 PE 分别为 18X、15X、13X,看好门店扩张+提价+产品升级带动的利润增长,2019 年业绩确定性较强,低估值、高分红,投资性价比凸显,维持“买入”评级,继续推荐。

来源:北京赛场pk10投注

上一篇:北京pk10双面玩法 下一篇:pk10开奖视频软件下载

最新文章