2019-05-04 23:50:34

来源:财华社

近几年随着进口啤酒增加,行业竞争加剧,整个啤酒行业的毛利率、净利率都出现了明显的下滑,行业内公司的‘日子’都不好过。

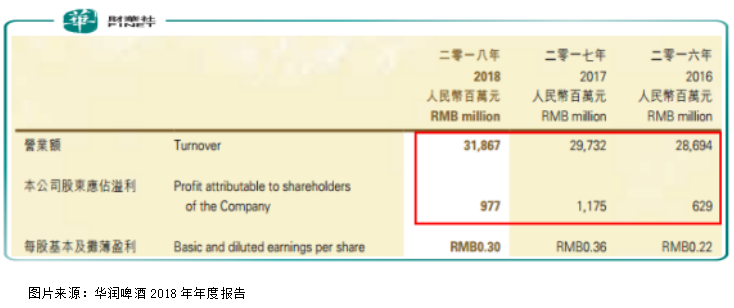

作为啤酒行业的龙头企业之一华润啤酒(00291-HK),在最新公布的2018年报中,实现营业额318.7亿元(人民币,下同),较2017年增长了7.2%;实现归母净利润9.8亿元,同比下滑16.9%,别忘了,2018年是世界杯,会对啤酒行业有较大的促进消费作用,但似乎华润的销售数据和利润数据并不可观,这也侧面反映出啤酒行业的竞争比较激烈。

如果再细看,我们会发现华润啤酒2018年报披露的产品平均销售价格提升12.3个百分点,比销售额增速(7.2个百分点)更快,这样我们可以倒推出,2018年华润啤酒实际销量是下滑的。

另外,公司进一步披露,2018年中高端啤酒销量增加4.8个百分点,结合2018年公司实际啤酒销售量下滑,可以推出公司产品也在逐渐进行消费升级,聚焦更赚钱的高端市场。

但是,为什么营收增加、高端产品占比增长,华润啤酒的净利润却大幅下滑了?

挣得钱不少,但花的更多

2017年华润啤酒的毛利率为33.7%、2018年的毛利率为35.1%,同比提升1.4个百分点,这主要得益于上面我们提高的公司高端产品占比提升。这点也非常难的,毕竟行业竞争加剧,像青岛啤酒这样的头部公司,毛利率(2017年毛利率为40.6%,2018年毛利率为37.7%)也在下滑。

那也就意味着公司销售这一块没有什么问题,也不是导致公司净利润下滑的原因。那问题肯定出现在费用这一块了,2018年华润的销售费用55.7亿元,增长11.1%,行政开支50.4亿元,增长26.8%,总计为106.1亿元;2017年公司的销售费用50.1亿元,行政开支39.8亿元,总计89.9亿元,2018年华润销售费用+行政开支的费用增速远远超过营业额增速,这也是导致公司2018年净利润下滑的主要原因。

这两块的费用增长是经常性还是非经常性的?如果公司运营一直需要较高的销售费用和行政开支,那麽,持续提高的毛利率也就意义不大了。

销售费用增速快于营收增速,华润啤酒披露是因为受运输及广告费用上升的原因,这也是可以理解的,毕竟高价位啤酒不像高价位白酒一样,供不应求,华润为了在高端市场占领更多的份额,广告投入多一点也合理,后期逐渐回归正常是大概率。

管理费用增加近11个亿,这主要是公司产生固定资产减值和存货减值总计约13亿元,以及公司为了优化产能,产生相关的员工补偿和安置费用约4.8亿元,这两项费用都不具有持续性,后期公司净利率提升是大概率事件。

以上这些是华润2018年年报中一些变化比较明显的项目。整体来看,公司交给股东这份年报算不上惊喜,但也还算过得去。

最后,我们在简单谈谈啤酒行业未来发展风险在哪里?

首先,我们应该清楚的是中国啤酒的人均消费量,可能永远不可能和欧洲国家持平,这是因为啤酒在中国属于外来酒种,红酒也是,不像白酒已经在中国形成一种文化,这也是白酒和红酒、啤酒之间最大的区别。

所以,对于增量这一块,啤酒行业未来增速估计会比较缓慢,甚至止步不前,这也是啤酒行业的天花板。

价格这一块,随着消费升级,啤酒的销售价格增长也是确定的,但是,也不要过度乐观,因为啤酒的消费人群对于价格比较敏感,这点这2018年华润提价,销量下滑就可以看出来。

另外,高端啤酒市场份额的一部分被进口啤酒所占领,而进口啤酒的增速数据一直高于行业平均销量增速数据(根据国际啤酒网数据显示,2016年以及2017年进口啤酒数量增速分别为20%和10.8%),这也进一步限制了国内啤酒企业的盈利能力。

总结

华润啤酒逐渐往好的方向在转型,但是由于行业原因,其未来不管是产能扩张还是提价都会相对有限,尤其是产能的扩张会非常缓慢,甚至止步不前,对于公司长期的利润增速,也不容乐观。

来源:pk10的诀窍

上一篇:pk10开奖软件下载苹果版 下一篇:北京pk10走势图分析技巧

最新文章