2019-05-05 00:00:47

来源:陆家嘴大宗商品论坛

短期观点(每周更新)

商品:

钢价暂将维持弱势震荡,上下空间在3600-3900。微观层面我们前期提到的将增值税投机需求减少+季节性+南方雨季共同所致的需求走弱正在得到市场验证,宏观层面政治局会议可以明确两个点,第一是流动性将阶段性收紧;第二是地产调控不会全面放松;这两个因素阶段性将持续存在。唐山、邯郸5月补限产成为新一个不确定因素,从去年9月开始环保政策的不稳定性凸显,市场也没给限产太多预期,如果严格按照文件或者大部分执行,限产影响日产量在8-10万吨,可能略严于3月,钢价震荡偏强;如果完全不执行,则钢价进一步下探,震荡偏弱。关于限产的具体执行情况我们的爬虫+微观调研跟踪会及时给出结论。

铁矿判断依旧全年偏强,建议逢低做多;焦炭依旧逢高做空为主。

股票:

第一全年推荐矿石股河北宣工、金岭矿业;第二关注宏观经济企稳下的高弹性钢铁股三钢闽光、柳钢股份;第三关注国家刺激汽车家电的受益标的宝钢股份、华菱钢铁。

长期观点(维持)

供给侧改革最大的作用在于改变了行业的成本曲线,电炉-高炉的成本差刚性存在,这决定了行业在极端情况下也将维持300-400的吨毛利。当这个盈利能力在需求下行的趋势中得到市场充分检验且钢铁股估值得以充分消化后,钢铁股将迎来最为明显的趋势性行情。

本周核心关注点:1、需求强度在库存端的验证;2、废钢价格变化对长短流程废钢用量的影响。

风险提示:1、供给端或需求出现大的变化。

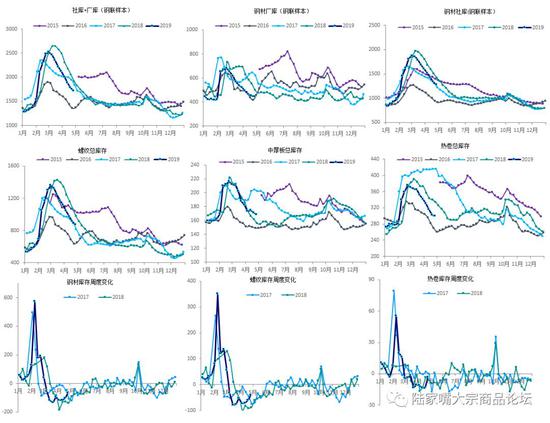

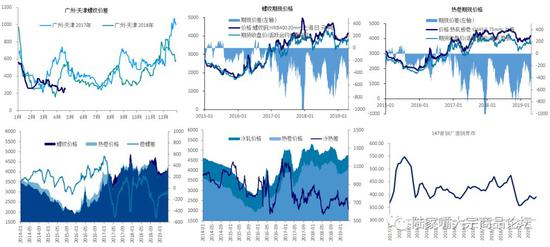

库存:本周总库存、厂库和社库分别为:1720.2万吨(-67.0万吨)、446.5万吨(-5.8万吨)和1273.6万吨(-61.2万吨)。分品种看,螺纹-41.7万吨,线材-20.8万吨,热卷和中厚板分别-3.4万吨和-2.3万吨。库存同比低了200万吨,去库速度同比慢了70万吨,去库速度降速明显。

资料来源:mysteel,华创证券

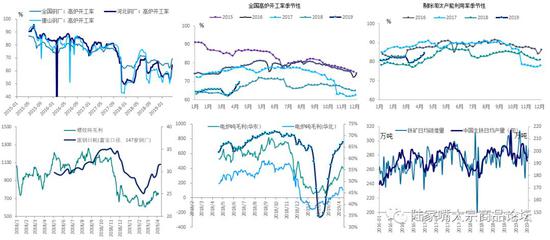

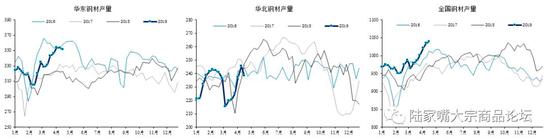

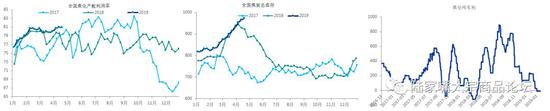

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为:+0.55%、+0.00%、+1.83%;产能利用率(剔除淘汰产能)+0.76%;电炉产能利用率环比+1.21%,废钢日耗+1.21万吨,废钢日耗离去年11月份的巅峰期仅有1万多吨的空间;铁矿日均疏港量环比增长+3.0万吨,高产量格局下疏港量维持高位。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为1051.6万吨(+12.6万吨)、241.6万吨(+3.2万吨)和354.2万吨(+2.7万吨)。

关注目前供给端的边际变化:

①5月唐山、邯郸加大限产,可能抵消检修结束引起的产能增量。本周周产量1039万吨,超过去年11月份的记录,但这个产量增幅依旧低于预期,主要因为武钢等钢厂的热轧、中厚板扎线检修,导致这两个品种产量下降。行至5月,唐山邯郸将加大检修力度,从过去半年的情况来看,我们不应对限产力度期待过高,但边际的产能收缩依旧值得期待,我们测算五大材周产量五月份后续维持1040-1060概率较大。

②电炉&废钢还有多少供给弹性?当前废钢日耗离历史最高点仅有1万余吨,电炉开工率离历史高点尚有3pct空间,考虑样本差异的调整,我们测算如果条件允许,废钢&电炉的日产量空间2万吨左右。

资料来源:mysteel,华创证券

需求: 各品种钢材需求情况如下:

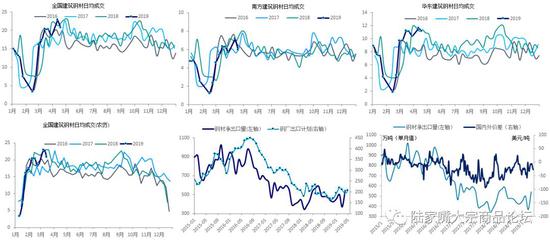

建筑钢材:成交数据看,全国20.0(环比-0.8),南方6.3(环比+0.4),华东10.4(环比-0.7),北方3.3(环比-0.4),①4月1号增值税下降引起的投机需求逐渐消退,草根调研反馈终端阶段性补库结束;②5月开始钢材市场逐渐季节性环比走弱,6月真正进入真正淡季;③近期南方雨水较多,影响钢材消耗。因此我们判断钢材需求逐渐环比走弱。

板材: 我国出口订单以板材为主,海内外价差及板材出口订单指引的板材需求使得出口可能成为今年钢材特别是板材需求的亮点。4出口订单环比增长7%表明出口的亮点有望持续印证。

价格:本周南北螺纹价差250元(维持),今年的北材南下节奏较为混乱,从去年11月开始北材南下体量经历了提前启动-提前结束-节日期间爆发的过程,节前市场预期的转暖之间导致了北方钢材南下从而导致了冬季冬储体量的恶性回补。吨螺纹期货周-34元,现货-30元,贴水528元(扩大40元),吨热卷期货周-7元,现货+10元,贴水491元(扩大7元);卷螺差-127元(倒挂幅度扩大5元);冷热价差610元(扩大24)。唐山的汇总废钢价格达到2465元(+40),短期看由于钢厂阶段性补库完成,废钢价格小幅回调,长期看,废钢偏紧格局尚未本质改变,废钢依旧将偏强运行。

利润:本周热轧、冷轧、螺纹中厚板吨毛利分别为554元(环比-23)、153元(环比-26)、843元(环比-32)、404元(环比-23)。注:为了衡量及时的钢材和原料价格变动影响,所以利润均不考虑原料库存的影响,且不考虑钒对螺纹利润的影响

铁矿的判断(维持):短期来看,唐山限制铁矿疏港,以及Vale库存的缓冲导致矿难发货量短期影响偏低,铁矿3月毕竟难以显著去库存;中期来看,短期限产及限制疏港因素解除,矿难对发货量的影响真实体现,铁矿全年价格中枢将显著提升。

焦化的判断(维持):焦化是今年是钢材利润的核心侵蚀因素,整个产业逻辑发生了巨大变化。近期钢材放出今年最高的产量,也就意味着这是焦化今年最好的需求,即便在这种格局下,我们依然看到焦化价格的上涨并不像8月份时顺畅;渐入采暖季,河北的限产力度大概率严于山东,也就是焦化需求端下滑的弹性大于供给端,但焦化今年的供给端确实好于往年,所以我们判断焦化整体不会太弱,商品端维持1900-2400范围波动概率较大。

来源:pk10抓7码方法杀码不连错

上一篇:pk10计划牛人 下一篇:游戏试玩平台pk10

最新文章