2019-05-05 00:08:41

报告摘要

供给端受政策扰动,不确定性加大:产量方面,国内目前仍处于增产周期,但预期增产幅度有限,增产幅度或不及榨季初预期。进口方面,受进口许可管理制度、贸易保障措施影响,预计食糖进口能够有效管理,但近期政策扰动较多,需关注后期进口政策是否会放松,后期进口数量同比或有所增加。走私方面,近两年,走私在国家严控下,一定程度上得到有效控制,且外盘反弹,内外价差有所缩小,预计后期不会出现超预期的走私量。抛储方面,我们认为,二季度,国家或不会抛储,但进入下半年,抛储仍有可能。

消费预计维持稳定:最近两年,国内食糖消费保持稳定,替代品过去几年对食糖替代较多,但近两年增幅有限,预计替代增量有限。2017/18榨季,我们预计国内食糖消费量为:产量1030+转结58+进口进入市场220+走私150+抛储70-转结60=1468万吨,与2016/17榨季消费基本持平;受高糖价影响,2018/19榨季消费量或维持这一水平。

风险提示:进口政策放松、国家抛储、直补、走私量超预期

一、行情回顾

2018/19榨季开始到3月底,郑糖整体是一个V型反转走势。榨季初至1月份,食糖价格出现大幅下跌,郑糖主力一度从5300元/吨下跌至4664元/吨,主要因市场传言国家将对甘蔗进行直补,对农户每吨甘蔗补贴80元,这将导致食糖生产成本同比下降近600-700元/吨;另外,传言国家将抛储40万吨储备糖进入市场,这两个因素使得郑糖大幅下跌。但随着压榨的推进,传言一直未兑现,在2019年1月份左右,广西地方政府出台了支持糖业的政策,政策包括对广西糖厂临时收储50万吨食糖,对资金紧张的糖厂,在资金方面也出台了相应的政策,且甘蔗款兑付时间延后;我们认为,这一政策打破了前期直补及抛储的传言,因广西地方政府政策不会和国家政策相冲突,市场随后出现较大幅度的反弹,郑糖主力从最低点4664元/吨,上涨至5150元/吨左右。

二、市场解析与预测

(一)国外市场

国际糖市在2017/18榨季整体表现为过剩,进入2018/19年度,过剩量预计大幅下降。国际糖价从2016年4季度开始下跌,下跌至2018年8月份左右,跌去一多半,最低几乎跌到个位数;进入2018/19榨季,因市场预计过剩量将大幅下降,国际糖价大幅反弹。

1.全球食糖过剩基本面逐渐改善,国际原糖价格将维持低位震荡偏强态势

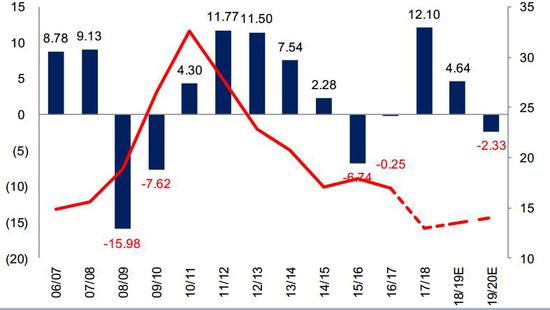

根据KSM的数据,2017/18榨季,全球食糖预计过剩1210万吨,进入2018/19榨季,因巴西制糖比持续低位,导致巴西食糖产量同比大幅下降,另外,泰国、欧盟也下调产量预期,2018/19榨季,KSM预计全球食糖过剩量下降至464万吨。

2018/19榨季,受糖价下跌及乙醇价格上涨影响,巴西食糖用蔗比大幅下降,产量同比大幅下降。目前,巴西进入2019/20榨季,预计2019/20榨季巴西产量小幅增加;印度方面,目前压榨进度较快,产量或高于预期;泰国食糖产量或小幅下降。2018/19榨季,全球食糖过剩态势将有所缓解,后期原糖或维持低位震荡态势,底部或有抬升。

图1:全球食糖供需过剩情况逐步改善 单位:百万吨、美分/磅

数据来源:KSM 中信期货研究部

2.2019/20巴西榨季食糖产量将有所恢复

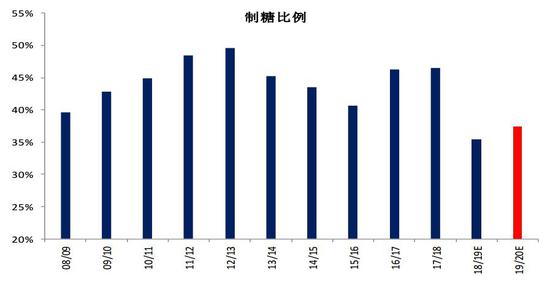

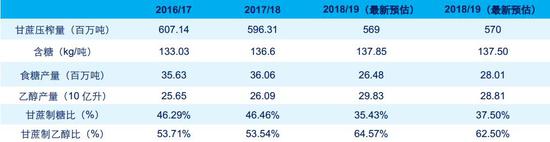

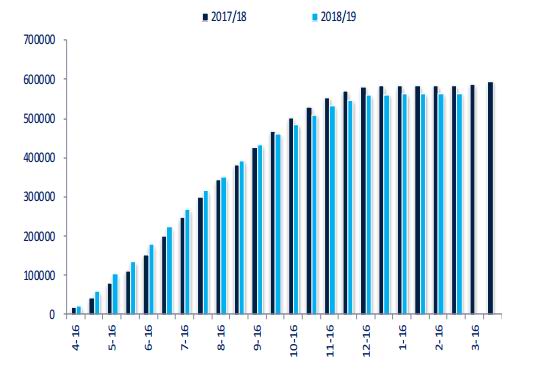

KSM数据显示,2018/19榨季,南巴西累计榨蔗5.69亿吨,同比(6.96亿吨)小幅下降;平均甘蔗制糖比为35.43%,同比(46.46%)下降11.03个百分点;累计糖产量2648万吨,同比(3606万吨)大降958万吨。

图2:19/20榨季巴西中南部甘蔗制糖比小幅提升

数据来源:Wind 中信期货研究部

KSM数据显示,2019/20榨季,预计巴西中南部甘蔗产量将达到5.7亿吨,同比基本持平,食糖产量将达到2800万吨,同比增加约150万吨左右,制糖比小幅提升。

表1:19/20榨季巴西中南部地区食糖产量将有所增长

数据来源:KSM 中信期货研究部

图3:18/19榨季南巴西甘蔗压榨量小降 单位:千吨

数据来源:Wind 中信期货研究部

图4:18/19榨季南巴西食糖产量大降 单位:千吨

数据来源:Wind 中信期货研究部

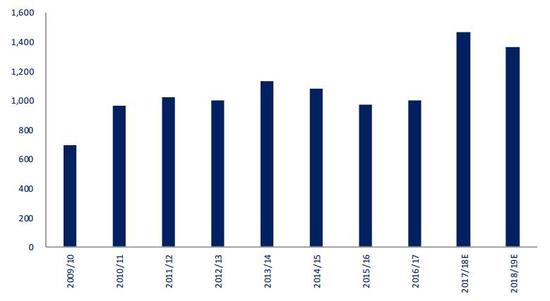

3.2018/19榨季印度食糖产量或继续创新高

根据印度糖厂协会的数据显示,2017/18榨季,印度食糖产量达到3220万吨,同比增长1200万吨。2018/19榨季,印度食糖产量或继续创新高,或达到3230万吨。

表2:印度食糖产量或继续创新高

数据来源:KSM 中信期货研究部

4.2018/19榨季泰国产量维持高位

2017/18榨季,泰国食糖产量超预期增加,根据KSM数据显示,2017/18榨季泰国累计入榨甘蔗约1.32亿吨,累计产糖1468万吨(原糖值1503万吨),同比增长465万吨(46%)。2018/19榨季,预计泰国甘蔗产量在1.26亿吨左右,食糖产量预计为1360万吨,同比下降约100万吨。

图5:18/19榨季泰国食糖产量仍维持高位 单位:万吨

数据来源:KSM 中信期货研究部

(二)国内市场

2018/19榨季,对郑糖主要利多方面为:一、国内白糖预计增产幅度有限,全球供需过剩情况在逐步改善。二、受进口许可管理制度影响,食糖进口数量有限。三、国内食糖消费保持稳定,替代品对食糖替代潜力下降。四、走私在国家严控下,一定程度上得到有效控制;外盘反弹,内外价差有所缩小,预计后期不会出现超预期的走私量。五、目前食糖现货价格仍维持在广西食糖生产成本之下,在供需矛盾不突出的情况下,本年度内,糖价难有深度下跌空间。

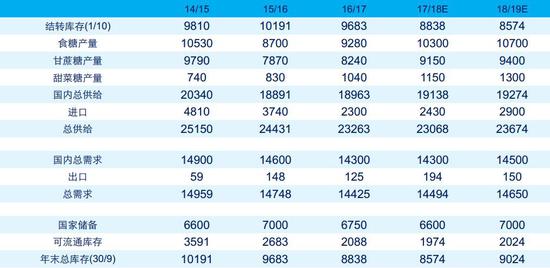

根据我们的计算,2017/18榨季中国食糖消费量为:产量1030+转结58+进口进入市场220+走私150+抛储70-转结60=1468万吨,受高糖价影响,2018/19榨季消费量或维持这一水平。

2018/19榨季食糖供应量预计为:产量1070+转结60+进口流入市场250+走私150=1530万吨。新榨季,供需预计过剩70万吨左右。

综上可以看出,2018/19季期末库存虽有所增加,但供需矛盾不突出。目前,榨季进入尾声,预计产量低于预期;后期,不确定的因素较多,如最气候、直补政策、抛储、走私等。我们认为,在产量小幅增加的情况下,走私、直补政策、抛储政策因素对郑糖的影响大,若不考虑直补及抛储,郑糖供需较为平衡,价格不应该长时间停留在成本线之下。

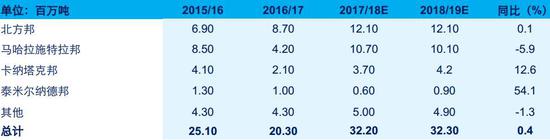

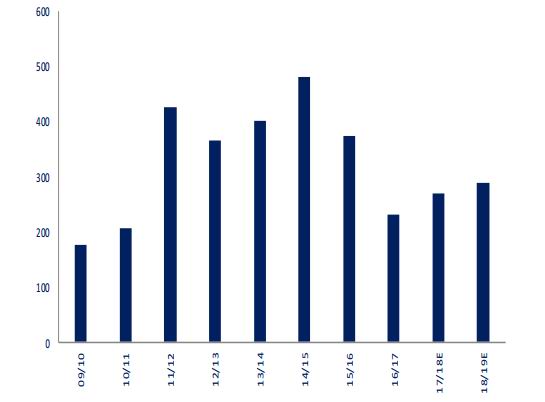

1.18/19榨季中国食糖产量小幅增加

2016/17榨季中国食糖产量为928万吨左右,正式进入增产周期;2017/18榨季,中国食糖产量为1030万吨,同比增加100万吨左右,我们认为,2018/19榨季,中国食糖产量仍将继续增加,预计增加30-70万吨左右,产量将增加到1070万吨左右。

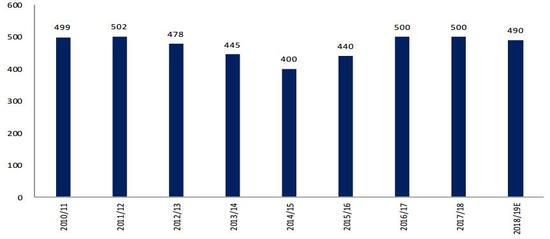

近几年,广西甘蔗收购价格基本处于逐步上调态势。2015/16榨季,广西甘蔗价格从400元/吨上调到440元/吨,2016/17榨季,提高到480元/吨左右,后期,广西实行了提前联动机制,甘蔗收购价格提高到500元/吨,2017/18榨季,广西维持500元/吨收购价,2018/19榨季,甘蔗收购价格下调至490元/吨。

图6:广西本榨季甘蔗收购价小幅下调 单位:元/吨

数据来源:中糖协 中信期货研究部

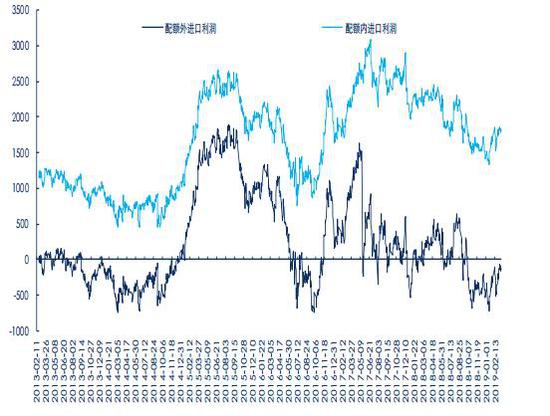

2.进口管控和行业自律政策延续,配额外进口关税大幅上调

2014年11月1日,进口关税配额外食糖纳入自动进口许可管理,配额外进口得到有效的管理;2016年9月底,商务部对进口食糖采取保障措施,自2017年5月22日起,对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。保障措施关税税额=海关完税价格×保障措施关税税率。进口环节增值税以海关审定的完税价格加上关税和保障措施关税作为计税价格从价计征。

截至到2019年3月19日,配额外进口原糖加工利润在-123元左右(配额外关税50%+保障措施关税税率40%)。

图7:食糖进口量将有所增加 单位:万吨

数据来源:Wind 中信期货研究部

图8:食糖进口利润有所下降 单位:元/吨

数据来源:Wind 中信期货研究部

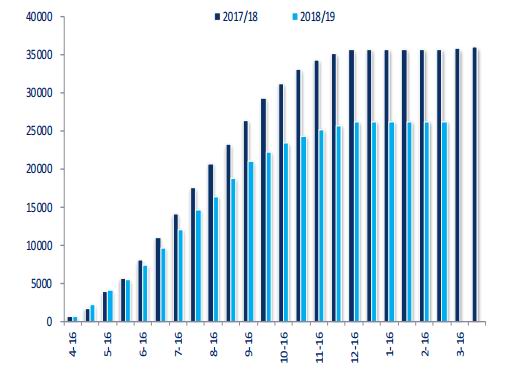

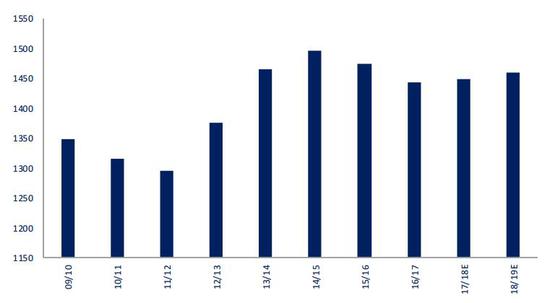

3.食糖消费量或维持稳定

2017/18榨季,我们预计国内食糖消费量为:产量1030+转结58+进口进入市场220+走私150+抛储70-转结60=1468万吨,与2016/17榨季消费基本持平;受高糖价影响,2018/19榨季消费量或维持这一水平。

图9:中国食糖消费量维持稳定 单位:万吨

数据来源:中国糖业协会 中信期货研究部

4.后期关注走私、直补及抛储等因素对供需平衡表影响

2017/18榨季食糖消费量预计为1468万吨左右,2018/19榨季预计仍维持这一水平。产量预计在1070万吨左右;走私方面,近一年来,中国打击食糖走私的力度在增加,预计走私量控制在150万吨左右,但内外价差仍大,走私存在一定的不确定性;中美贸易摩擦也反映出中国近期和其他国家在贸易领域的摩擦比较多,后期仍需关注食糖贸易方面的政策,比如印度糖、巴西对中国食糖政策的意见等。另外,中国国储糖抛储、甘蔗是否直补这两大因素,很大程度上影响食糖价格。

表3:18/19榨季中国食糖供需维持较为平衡态势 单位:千吨

资料来源:中糖协 中信期货研究部

注:15/16-18/19年度总供给中分别包括200万吨、200万吨、150万吨和150万吨走私糖。

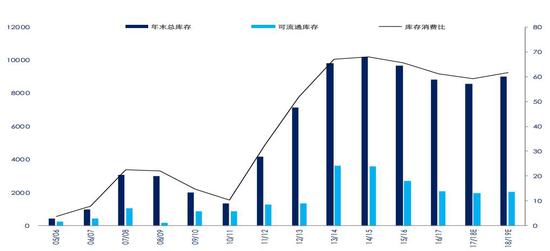

图10:中国食糖期末可流通库存小幅增加 单位:千吨、%

资料来源:中糖协 中信期货研究部

三、2019年投资策略

(一)趋势策略

我们对2019年第二季度食糖价格整体持谨慎偏多态度,建议偏多对待,但因季节性因素影响,上方压力仍存,建议逢回调买,不追高。

操作依据:

1)中国食糖产量增幅有限;

2)全球供应过剩情况有所缓解,原糖或低位震荡偏强;

3)消费预计维持稳定;

4)走私、替代存在,但数量可控;

风险因子:

1)直补政策出台;

2)抛储;

3)走私不能严控;

4)进口放松

(二)套利策略

白糖季节性特征比较明显,一般情况下,1月比5月强;9月比5月强;1月和9月的价差取决于市场状况,牛市周期,1月强于9月,熊市周期,一般9月强于1月。

关于1-9价差:由于9月处于榨季末,1月处于新榨季初,一般来说,表现都要强于5月,在此情况下,要判断市场是牛市还是熊市,牛市建议做多1月,做空9月(本榨季不建议采取这一策略)。

关于9-5价差:一般情况下,5月处于库存压力最大的时候,表现最弱,9月在榨季末,库存压力较小,相对较强,可以考虑逢低做多9-5价差。

四、主要风险因素分析

(一)走私成影响国内食糖价格最重要因素之一

据KSM的数据显示,2015/16榨季,预计走私到中国的食糖数量在200万吨左右;2016/17榨季,预计走私量仍维持在200万吨左右,2017/18榨季,预计走私量仍在150万吨左右,预计2018/19榨季,走私量仍在150万吨左右。从2016年开始,国家相关部门多次召开食糖打击走私专项会议,打击食糖走私力度加强,但走私仍没有完全消除,阶段性的下降后,会再次出现。走私糖成为国内食糖价格走势最为关键的因素之一。打击走私是一个长期而艰巨的任务,能否持续保持较强的打击力度,值得关注,目前,国内外价差虽有所收窄,但价差仍较大,走私利润较大,且走私来源呈现多渠道化,打击走私的难度也将增加。走私成为影响中国食糖供需平衡表中最不确定的一个因素,影响较大,需要持续跟踪。

(二)国家抛储

我们认为,在目前的价位,在2季度,国家应该不会抛储。不过,后期若食糖价格大幅反弹(因气候等因素),国家或进行抛储。

(三)进口政策

目前,食糖进口管控和行业自律政策延续,配额外进口关税大幅上调。如果后期食糖价格下跌,进口许可管理这部分或有所变化,将影响到食糖进口,从而影响糖价。

(四)直补政策

甘蔗直补这一话题,在制糖行业已经讨论了很多年,但迟迟没有出台,不过,根据目前的情况来看,中国在贸易方面与其他国家有一定程度的贸易摩擦,不能继续采用如增加进口关税这类的政策来保护国内的制糖企业,且国内食糖生产成本居高不下,能够有效降低制糖企业的食糖生产成本的措施,可能只有直补。这一政策是否出台、何时出台,将直接影响到郑糖的走势。

中信期货

来源:北京pk赛车是什么

上一篇:北京赛车3码倍投方法 下一篇:最好的北京pk10微信群

最新文章