2019-05-05 00:12:22

科博达IPO能过吗?毛利率4年降10个百分点 两版招股书数据打架

来源: 时间财经

持续盈利能力堪忧?

4月初,安信证券发布了一份长达60多页的研究报告,题目为《汽车电子:下一个苹果产业链》。在报告中,安信证券预言,汽车电子产业将成为继家电、PC和手机之后又一次全产业链级别的大发展机遇。2007年苹果切入手机行业,借助iPhone的发布引领了智能手机时代。智能驾驶、新能源汽车的加速渗透,以及国际龙头企业的纷纷布局入场也有望拉开汽车电子行业大序幕。

如果上述预言成真,哪些中国公司会借势脱颖而出呢?在汽车行业,安信证券给出的推荐是:德赛西威、均胜电子等已上市企业。实际上,在拟上市企业中,总部位于上海张江的科博达技术股份有限公司(以下简称“科博达”)同样不遑多让。

2003年,浙江商人柯桂华、柯炳华兄弟创办了科博达前身上海瓯宝电子科技有限公司(以下简称“瓯宝电子”)。经过十几年发展后,公司将业务聚焦于汽车照明控制系统、电机控制系统等领域,相继成为奥迪、奔驰、保时捷、兰博基尼、宾利、康明斯等知名车厂供应商。

在招股书中,科博达自称是“少数几家进入国际知名整车厂商全球配套体系,同步开发汽车电子部件的中国本土公司”。

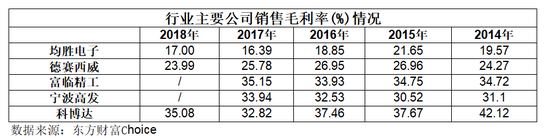

2018年,科博达实现营收26.75亿元,实现归母净利润4.83亿元。作为对照,行业龙头均胜电子、德赛西威去年归母净利润分别为13.18亿元、4.16亿元。与此同时,在反映企业盈利能力的另一项财务指标上,科博达2018年毛利率达到35.08%,均胜电子、德赛西威则仅为17.00%、23.99%。

这是否说明,拥有较高毛利率及净利润、头顶全球知名车企供应商光环的科博达,更有可能在汽车电子大发展中脱颖而出呢?时间财经对比多版招股书及行业现状后发现,眼下的科博达更像在经历“没落时刻”,公司持续经营能力存有诸多疑问。

一个强有力的证据是,尽管科博达2018年毛利率仍显著高于行业龙头,就其自身而言,综合毛利率已从2014年的42.12%降至2017年的32.82%,降幅近10个百分点。相比之下,行业其他上市公司毛利率并未出现如此巨大波动。

此外,时间财经查阅科博达近五年主营业务后发现,照明控制系统产品和电机控制系统产品始终是公司最大营收来源,二者在营收中的占比均超过75%。这意味着,近五年内公司主要产品未发生重大变动。

部分会计师告诉时间财经,如果公司产品范围没有大变化,比如新增毛利率很低的产品线,否则出现上述状况,一般就是盈利能力出了问题。当然,在此期间营收出现大幅增长,也有可能是公司利用低价换市场。

关于上述问题,时间财经多次致电科博达董秘办公室,截至发稿未收到回复。

毛利率4年降10个百分点

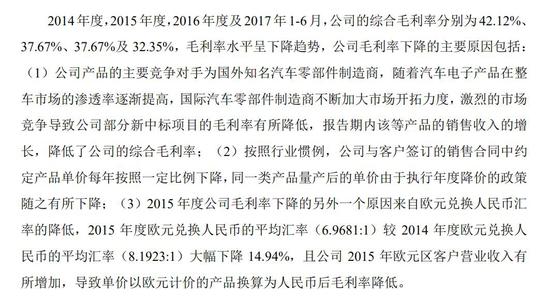

自2014年以来,科博达毛利率逐年下降,到2017年跌至谷底32.82%。对此,公司2017年12月报送招股书(以下简称“2017版招股书”)中的解释如下:

简言之,除汇率因素外,公司认为毛利率下降主要因为:一市场竞争激烈,二产品降价。而在科博达2019年3月报送的招股书(以下简称“2019版招股书”)中,公司对上述问题作出如下解释:

在2019版招股书中,不难看出,科博达将近些年毛利率的持续下降简单归结为“2017年毛利率有所下降”,至于下降原因与2017版招股书并无区别。

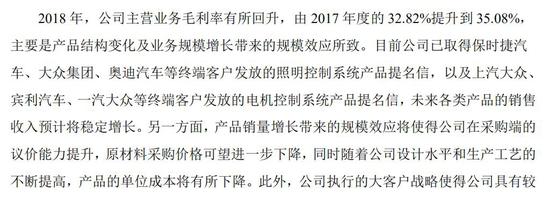

值得注意的是,2018年科博达毛利率首度出现回升,达到35.08%。也是在这一年,公司营收及归母净利润均出现大幅攀升,增幅分别达到23.78%、44.61%。2014年科博达营收为13.46亿元,至2018年达到26.75亿元,接近翻番。

有意思的是,在营收翻倍的同时,公司销售费用却始终“原地踏步”,未出现相应增幅,这并不符合常理。

数据来源:东方财富Choice

部分会计师告诉时间财经,出现上述情况,理论上是可以存在的,但肯定不正常。应该深挖五大客户,以及公司是否有背后利益或关联方关系。

关于2018年毛利率回升原因,科博达在招股书中也作出解释:

时间财经查阅科博达近些年重大销售合同后发现,公司获取上述提名信的生效时间在2018年之前,同时,至2018年公司生产的照明控制系统产品和电机控制系统产品在主营业务收入中的占比仍超过75%,因而上述“产品结构变化”理由并不能站得住脚。

此外,科博达绝大部分采购合同的签署时间均在2018年前。这意味着,公司此前解释毛利率下降时的“产品降价”因素在2018年及以后依然存在,实现毛利率的持续回升似乎只能依赖于采购端的发力及产品制造成本的控制。基于此,科博达2018年毛利率的回升究竟是企稳反弹还是“回光返照”,仍然值得深究。

数据“打架”

对比科博达新旧两版招股书,会发现诸多数据不一致的问题。比如,在2017版招股书中,公司2016年营业收入、营业成本、所得税费用分别为16.09亿元、9.97亿元、5067.60万元,而在2019版招股书中相应数字变更为16.16亿元、10.05亿元、5049.96万元。

科博达在新版招股书中,曾对上述问题作出解释,称是“对前期差错更正”。然而,在另一个重要的会计科目——股份支付中,科博达也出现不同版本招股书“数据打架”现象。

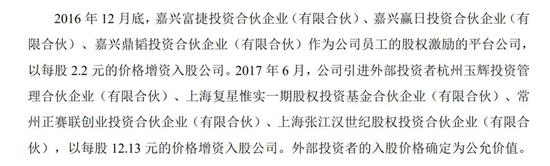

2016 年 12 月,嘉兴富捷、嘉兴赢日、嘉兴鼎韬作为员工持股平台,以 5.86 元/注册资本的价格增资入股科博达前身科博达有限。2017 年 6 月,科博达有限整体变更设立为科博达股份;同月,科博达股份吸收外部投资者后注册资本增加至 3.6亿元。招股书称,“根据换算,员工持股平台实际增资价格为 2.32 元/股”。

然而在2017版招股书中,员工持股平台的增资价格变为2.2元/股。究竟应该以哪个数据为准呢?时间财经多次致电科博达董秘办公室,截至发稿未收到回复。

通常而言,不同的增资价格会影响公司后期进行股份支付会计处理时的对应金额,进而影响到公司当期及未来几期利润。在2017版招股书中,公司称,“根据员工持股平台合伙协议的 约定,相应计算的 2017 年 1至6 月摊销股份支付金额为3006.37 万元,计入当期的管理费用”。

在2019版招股书中,科博达确认因授予员工股权而导致的股份支付摊销总额为 2.47亿元。公司以预估员工年度离职率为基础(每年 5%),考虑员工服务期限(8 年),计划在2017年至 2024年间按8年摊销员工股份支付费用,2017年及2018年当期确认的费用均为6012.74 万元。

值得一提的是,2016年底,嘉兴富捷、嘉兴赢日及嘉兴鼎韬三个员工持股平台增资的同时,公司实际控制人柯桂华、柯炳华兄弟及一致行动人柯磊也进行“超额认购”,三人以合计5441.43万元认缴新增注册资本928.57万元。而在员工持股平台中,三位股东柯桂华、柯炳华、柯磊作为普通合伙人通过合伙企业认缴新增注册资本812.80万元。

科博达后期在进行会计核算时,将柯桂华、柯炳华及柯磊的“超额认购”部分也作为股份支付处理,并于 2016 年一次性全部确认管理费用1.00亿元。该种做法是否妥当?毕竟三位股东在员工持股平台中认缴新增的注册资本已经进行股份支付处理。

部分投行人士告诉时间财经,根据《企业会计准则第11号股份支付》应用指南,“股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易”。这里面的职工一般不包括实际控制人的持股,IPO过程中的会计处理通常只计算员工持股部分的股份支付,这家公司处理方式不符合常规。(北京时间财经 胡飞)

来源:北京赛车不同平台对刷

上一篇:北京pk10猜大小 下一篇:pk10二星直选7码稳赚技巧

最新文章