2019-05-05 00:16:41

2019年一季度保险业绩丨财险“马太效应”凸显,寿险投资款占比快速提升

13个精算师

昨日,银保监会公布

2019年一季度保险业经营情况

1.原保险保费收入

1.63万亿,同比增长15.89%

2.净资产

2.26万亿,同比增长14.83%

★ 一句话总结 ★

保费增速逐月下降

固定成本不断攀升

承保端压力陡增

抓住权益市场机遇

靠投资收益

行业盈利能力不降反升

纵观行业一季度经营数据,原保险保费收入1.63万亿,同比增长15.89%,较上年同期明显提升,且高于GDP增速。考虑一季度保险公司增资的数额有限,净资产的高增长,很大一部分应该是净利润同比快速增长贡献的。

也就是说,保费快速增长的同时,盈利能力也大幅提高,看似好像是一季度行业发展不错~

但是,细看之下一季度行业变化很多~

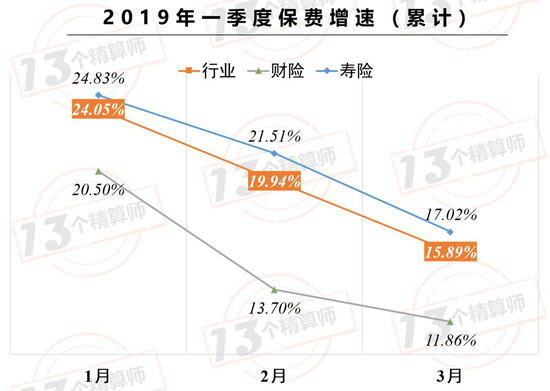

★ 保费增速逐月下降★

丨行业增速逐月递减,寿险优于产险

与2018年初,受寿险开门黑影响,行业寿险、产险发展“冰火两重天”态势不同,2019年初,产险、寿险保费增速都在20%以上,开门红顺利,旗开得胜,可谓是振奋人心。

然而,产险2月保费增速下滑明显,当月保费增速仅为1.46%,累计增速也下降到13.7%,3月继续下降到11.86%。另一方面,寿险开门红的高增速也未能持续,连续两月增速下降,3月末累计增速为17.02%。产寿两重天再度逆转,寿险发展优于产险。

产寿增速双双回落,使得行业一季度整体保费增速较年初下降近10个百分点,为15.89%。

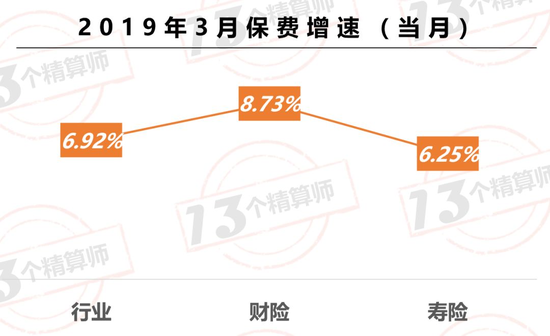

丨3月当月保费增长仅为“个位数”

从当月保费增速看,产、寿保费增速均连续两个月下降。3月当月保费增速,产险较2月时有所提升到8.73%,寿险下降到6.25%,行业整体为6.92%,均低于10%。

连续的单月保费增速下降,再到个位数增长,说明行业发展还是呈疲软态势,若持续如此,今年的增速恐怕又会跑输GDP。

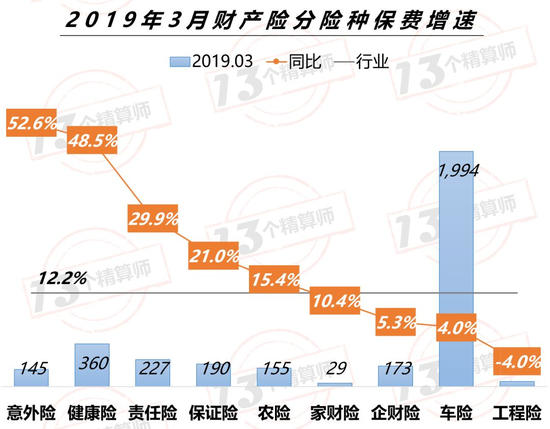

★ 产险丨马太效应凸显 ★

丨非车夺天下,意健险超高速增长

自从2018年开始,车险就进入低速增长区间,2019年车险的下一步改革方向仍未明确。

车险单均保费持续下降,虽然保单数量呈双位数增长,但仍旧导致车险整体保费增速低迷。

相反的,非车险继续2018年的强势劲头引领财险业发展。其中,意健险保费增速均在50%左右,且市场份额较上年同期分别提升1.2%和2.7%。

车险、健康险、责任险、保证险已经成为新的财险业四大险种,尤其是健康险短短几年就晋升为为第二大险种。

当前,财险市场格局已经发生改变,业务结构已经明显体现了财险变革的方向,“以需定产”是所有行业的发展定律,而现在财产险要面度的是解决客户消费习惯改变后面临的新风险。所以,非车险大力发展的是背后是各家险企要思考的如何突出产品创新、解决用户痛点。

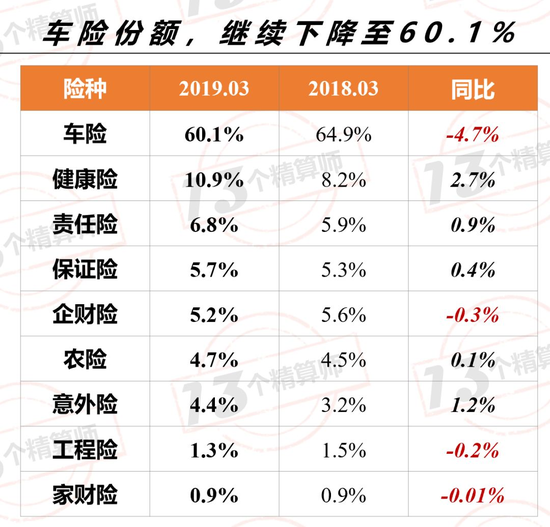

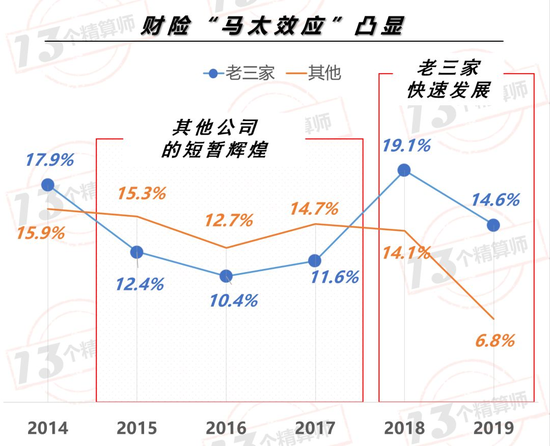

丨财险“马太效应”凸显

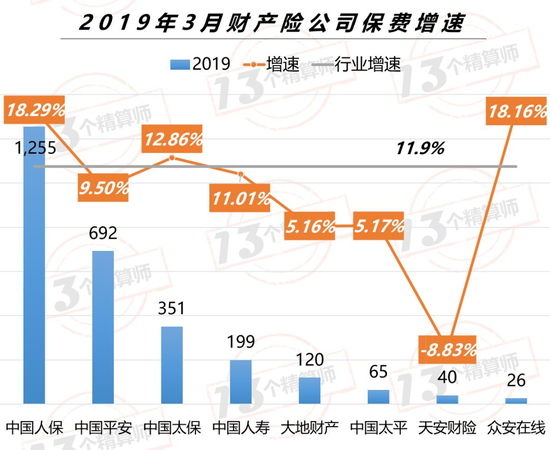

2019年开年,人保以31.18%高增速

拉升行业增速5个百分点

财险业高速增长的背后

只是“老三家”在高歌一曲

曾经一直霸占财险业绝大部分份额的“老三家”,自从商车费改之后,增速一度迅速下降,人保、太保尤其明显,平安一家表现优异,但“老三家”的市场份额还是一直被压缩。

2015年-2016年,“老三家”增速与其他中小保险公司的增速被逐渐拉开,主要还是受车险影响。然而,车险市场乱象频出,竞争异常激励,2017年之后财险业的增长动力由车险转为非车险,尤以意健险和保证保险为代表。

根基坚厚,经验、实力突出的“老三家”,在非车险发展上是最有竞争力的,再加上本身的规模优势,用更强大的风险管控和充足的费用支持,车险的增速也都能跟上市场。

随着,车险竞争白热化的加剧和非车险的快速发展,“老三家”抓住了发展机遇,实现逆转,引领财险业发展,市场份额再度达到66.48%。

然而,众多中小公司面临的是低增速,高成本,规模上不去,亏损降不下来的“两难境地”。亟需寻找转型方向,或者期待车险改革?

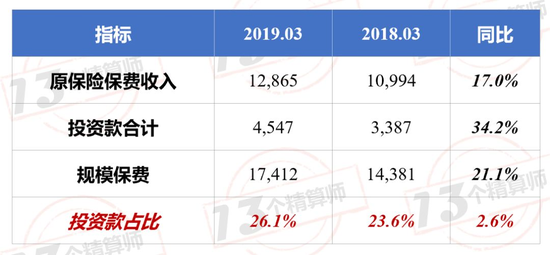

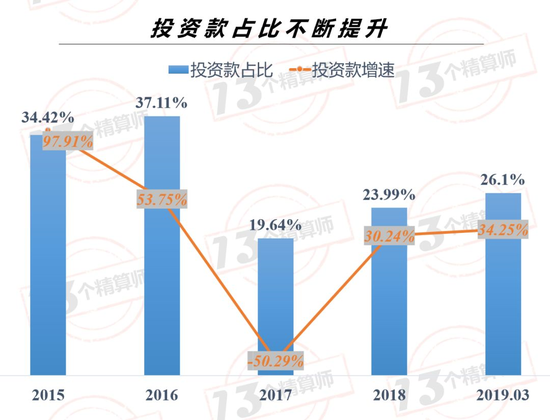

★ 寿险丨“投资款”卷土重来★

丨投资款快速增长,占比提升

从行业角度看,寿险业规模保费增速高于原保险保费增速,主要是投资款快速增长拉动的。

自从2016年监管提出“保险业姓保”,强调要分清保障与投资属性的主次,保障是保险业根本功能,投资是辅助功能,决不能本末倒置之后,投资款占比迅速下降,2017年负增长50%,占规模保费比例降至19.64%。

2019年寿险业投资款继续快速增长,比原保费增速快了近一倍,占比提升至近两年最高,像是要重回16年之前的节奏。

丨传统老牌险企,增速低

1月份的时候,我们曾经说过,多家寿险公司保费增速远超100%,这些曾经都是“资产驱动负债型”的公司。

然而,中国人寿、平安、太保、新华等传统寿险公司的原保费增速都低于行业平均。

无论是王滨执掌下提出“重振国寿”口号的中国人寿,还是一直在寿险业保持稳健发展的平安人寿,今年的增速都低于寿险行业。

传统险企的低增速,和“资产驱动负债”型公司的高增速,两者对比下今年寿险业发展的格局似乎有所变化~

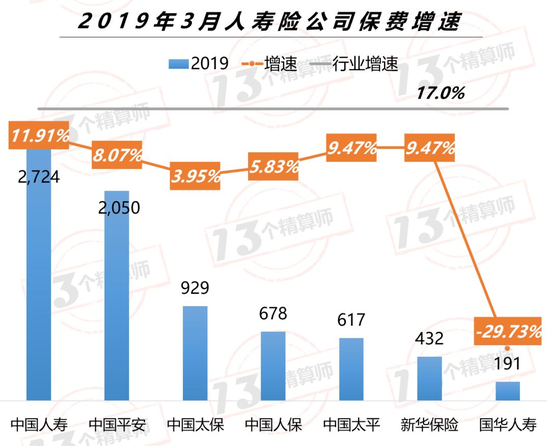

★平安怎么了★

从上面财险和寿险的分析中

不难看出

平安寿险的增速为8.07%

低于行业平均

平安产险的增速为9.5%

也低于行业平均

近年来,平安一直按照自身步伐

保持着超越市场的高增速发展

然而,今年增速频频低于行业

寿险呢!是因为策略调整

不再主打开门红

产险呢?

也许,平安看到了调整战略的绝好机会

正在转型期

也许,经历持续的高增长平安

进入了调整期

到底是哪一种?

还需再仔细观察~

平安的低增速,给了国寿反超的绝佳机会

2019年一季度,中国人寿超越平安

重回集团第一的宝座

戳下图,看国寿反超平安,再夺规模第一

今年最值得期待的

就应该是国寿PK平安这场历史好戏~

copyright ? 2019 Thirteen Actuaries. All Rights Reserved.

来源:赛车pk10大小单双

上一篇:pk10七码单期计划 下一篇:pk10规律破解教程

最新文章