2019-05-05 00:30:03

【兴证策略王德伦团队】盈利底已现 ――A股2018年报和2019年一季报业绩深度分析系列之一

来源 XYSTRATEGY

王德伦 张兆

文章要点

★ 总体判断:盈利底已现

――盈利底部可能已经提前到来。2003年以来A股大约12-14个季度是盈利的一轮周期。本轮周期从2016Q1开始,此前市场普遍预期盈利底部要到2019Q3前后,但我们认为2018Q4可能就是本轮盈利底部,这是因为本轮盈利周期受到外部及政策因素影响较大。货币政策环境从去年下半年开始持续改善并有望继续保持相对温和。财政政策方面的减税降费、研发加计扣除直接改善企业成本端。此外年初发改委表示今年还将出台稳消费措施,企业增长环境持续改善。不过考虑到政策出台到充分发挥效果可能有一定时滞,不排除盈利增速见底后出现像2012年在底部区域继续停留一段时间的情形。

★ 全部A股盈利增长概况:净利率恢复情况较好,经营性现金流明显好转

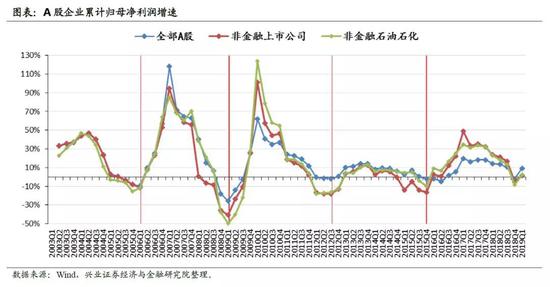

――整体增速及毛利率:利润增速探底回升。

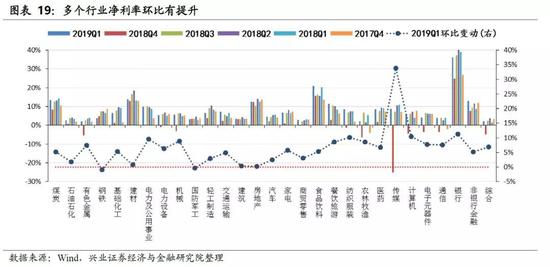

以可比口径计算,全部A股、全部A股除金融、全部A股除金融石油石化的2018Q4单季度归母净利润同比增速分别为-43.38%、-69.76%、-70.50%,2019Q1为9.19%、1.49%、2.82%。单季度营收增速在2018Q4分别为9.88%、10.69%、8.25%,在2019Q1分别为11.01%、9.40%、8.57%。单季度毛利率在2018Q4分别为30.54%、19.66%、19.32%,在2019Q1分别为36.24%、20.26%、19.67%。金融板块对整体A股2019Q1利润增长的拉动极大。部分下游消费行业毛利率提升,上中游周期品行业毛利率持续回落。

――利润表拆解:资产减值损失、财务与销售费用率、毛利率对此次利润变动影响大。受商誉减值影响,非金融非石油石化企业2018Q4的单季度资产减值损失同比增长98.2%。受需求偏弱影响,2019Q1毛利率继续下滑,销售费用率上升至4.76%,是2016Q1以来的新高。2019Q1的财务费用率升至1.78%,也接近2016Q1以来的高点。

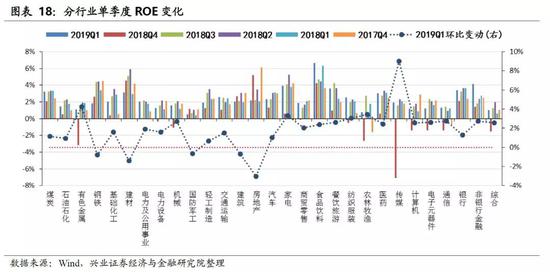

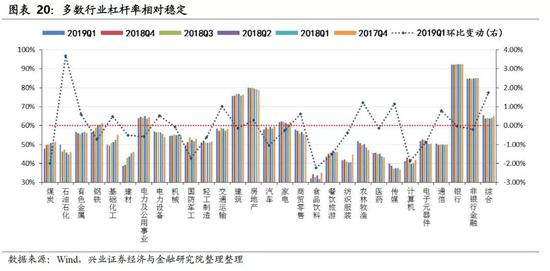

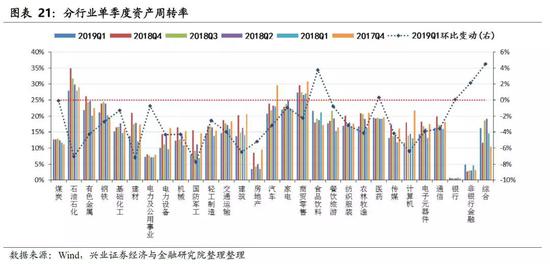

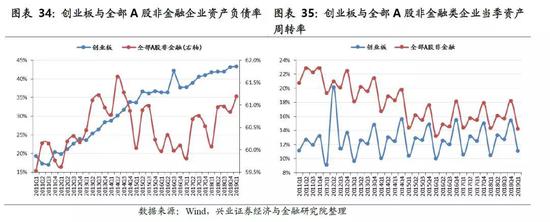

――ROE拆解:净利率恢复情况较好,杠杆率小幅回升。全部A股剔除金融石油石化的2018Q4和2019Q1的单季度ROE分别为0.92%和2.21%,均低于上年同期水平;净利润率分别为2.08%和6.46%。2019Q1的净利润率回升较快且高于2018Q3的6.42%,显示企业的整体盈利能力可能并没有受到很大影响。2019Q1的资产负债率为62.3%,高于2018Q4的62.24%和2018Q1的61.53%。未来整体杠杆率进一步上升的空间可能有限,分行业看杠杆率提升的行业集中于消费行业。2018Q4和2019Q1总资产周转率分别为16.65%、12.91%,都低于上年同期水平,各行业的资产周转率环比也多有下降,未来资产周转率可能仍将在低位徘徊。

――产能投放与库存:在建工程增速结束连续6个季度回升,存货增速可能继续下降。2018Q4和2019Q1扣除石油石化后的制造业的在建工程同比增速分别为17.17%、13.35%,仍在较高的水平;固定资产同比增速分别为5.80%、5.50%,连续2个季度回落。营收增速下滑可能进一步抑制在建工程增速,但前期的在建工程增长意味着产能投放仍存在被动扩大的可能,企业在此时可能仍然难以主动增加库存。

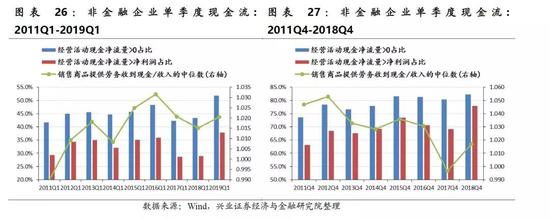

――现金流情况:一季度经营现金流健康程度大幅好转。在2018Q4和2019Q1,非金融企业中经营活动现金流净流量为正的公司占比分别为82.2%和51.8%,经营活动现金净流量超过净利润的公司占比分别为77.9%、37.9%,较上年同期均有较大回升。这表明货币环境改善的背景下企业现金流状况得到了好转。

★ 创业板:2019Q1净利率仍然高于非金融企业整体,并购贡献接近历史低点

――整体情况:利润增速出现剧变,收入增速和毛利率有所好转。2018Q4和2019Q1,创业板单季度可比口径的归母净利润同比增速分别为-323.86%、-2.51%,单季度扣非净利润同比增速分别为-496.19%、-9.29%,单季度收入增速分布为5.60%、8.28%。资产减值损失大幅增加是2018Q4利润增速下降的主要原因。收入增速在2019Q1停止了连续7个季度的下降趋势,毛利率则结束了连续4个季度下滑的态势。

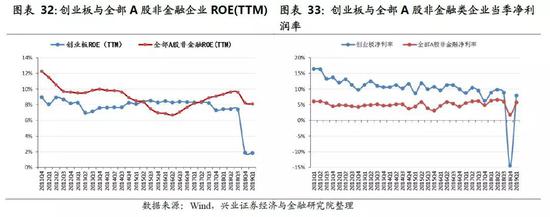

――ROE情况:创业板2019Q1净利润率仍然高于整体非金融企业。创业板2018Q4、2019Q1的单季度ROE分别为-3.94%、1.56%,滚动4个季度的ROE分别为1.88%、1.84%,与A股非金融企业差距进一步拉大。但2019Q1创业板净利润率水平为7.96%,再次回升到A股非金融企业5.79%的水平之上。

――并购贡献的盈利增速降至5%之下,商誉首次出现负增长。2018Q4、2019Q1根据并购增长法估算的并购贡献的净利润增速分别为5.56%、3.94%,相当于2013年创业板并购刚放开时的并购贡献水平。未来需要关注并购政策放松的情况。

★ 分行业来看:中游工业品和地产后周期的部分行业收入增速连续提升

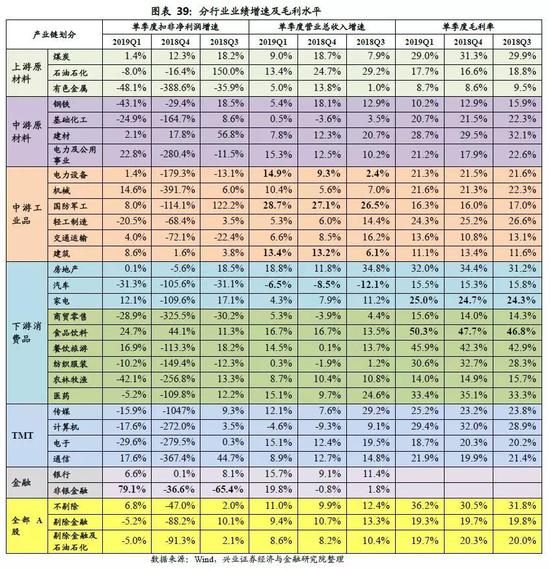

――上游和中游原材料行业的业绩增速多数持续回落。受整体经济需求一般及周期品价格保持相对平稳的影响,原材料行业利润增速和收入增速多有下滑,毛利率也在连续回落。二季度周期品行业的利润和收入增速是否能有所回升,需要关注一二线城市房地产回暖状况,以及稳增长政策对需求的改善程度。

――中游工业品多个行业收入连续回升。电力设备、国防军工、建筑的单季度收入增速连续2个季度出现提升,而这些行业的单季度毛利率水平也相对稳定,后续可以进一步关注。

――汽车、家电在下游消费行业中表现较好。汽车行业收入增速连续2个季度出现回升,毛利率在2018Q4小幅下降后有所回升。家电和食品饮料的毛利率连续2个季度回升。未来一方面有一二线地产市场回暖的带动,另一方面刺激消费的政策有望进一步落地,汽车、家电行业值得进一步关注。

――TMT行业中通信、传媒的毛利率回升并超过了2018Q3的水平。受一次性计提减值的影响,TMT4个行业在2018Q4的单季度业绩增速都有较大程度的下滑,2019Q1的利润和收入增速暂时还没有回到2018Q3时的水平。从毛利率来看,通信、传媒的毛利率在2019Q1有所回升且高于2018Q3的水平,而计算机和电子的毛利率在2018Q4冲高后回落。

风险提示:中美贸易摩擦冲击超预期、经济发展情况不及预期、产业政策推进情况不达或与预期不符。

报告正文

总体判断:盈利底已现

盈利底部可能已经提前到来。从2003年以来A股市场15年的盈利周期可以看出,大约12-14个季度是盈利的一轮周期。本轮盈利周期从2016年Q1开始,在2017Q4开始进入下行阶段。此前市场普遍预期盈利底部要到2019Q3前后才能见底,但我们认为,本轮盈利周期受到外部及政策因素影响较大,这可能使得2018Q4就是本轮盈利底部。货币政策环境从去年下半年开始持续改善,未来一段时间仍有望继续保持相对温和。财政政策方面的增值税率及社保费率下调、研发加计扣除更是直接改善企业成本端。此外年初发改委表示今年还将出台包括稳住汽车、家电等热点产品消费在内的稳消费措施,企业需求端也有望继续改善。不过考虑到政策出台到充分发挥效果可能有一定时滞,不排除盈利增速见底后出现像2012年在底部区域继续停留一段时间的情形。但总的来讲,本轮盈利增速见底的时点可能已经提前到来。

全部A股盈利增长概况:利润增速探底回升,净利率恢复情况较好,经营性现金流明显好转

业绩增速及毛利率:全部A股2019Q1单季度利润增速下降至1.5%

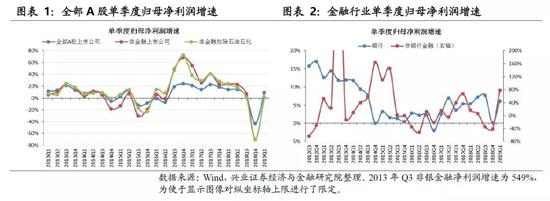

全部A股单季度净利润增速出现大幅波动。根据可比口径(注:下文若非特别说明,相关财务指标数据均为对应范畴内的可比口径)计算,2018Q4单季度全部A股上市公司归属母公司所有者净利润同比增速为-43.38%,相较于2018Q3的同比增长3.44%和2017Q4的同比增长18.82%,均有大幅回落。2019Q1的同比增速回升至9.19%,但比起同期2018Q1的14.37%增速仍有下滑。

非金融上市公司归属母公司所有者净利润增速同样在2018Q4大幅下降,但2019Q1的增速较整体A股更低。剔除金融企业后,全部A股2018Q4和2019Q1的归母净利润增速分别为-69.76%、1.49%,相对于对应的同期增速(2017Q4为23.24%,2018Q1为23.76%)都有较大程度下滑。如果进一步剔除石油石化板块,2018Q4和2019Q1的归母净利润增速分别为-70.50%、2.82%。非金融和非金融非石油石化企业的2019Q1的单季度利润增速虽然都有回升,但均未回到2018Q2时的水平。

金融行业的利润增速在2019Q1有较大提高。银行2018Q4和2019Q1的归母净利润增速分别为0.09%、6.22%,非银金融2018Q4和2019Q1的归母净利润增速分别为-41.68%、78.42%。相比于前一年的同期,这两个行业利润增速在2019Q1均有较大提升。非银金融行业增速创2015年单季度以来的新高。

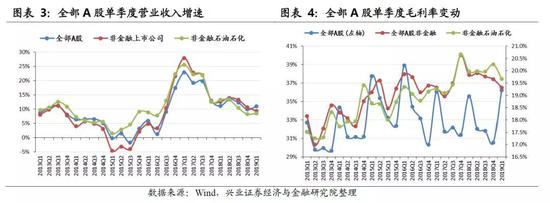

A股整体的营收增速位于2016Q3以来的较低水平。全部A股、全部A股除金融、全部A股除金融石油石化的单季度营业收入增速在2018Q3开始出现回落,2018Q4单季度的营收增速分别下降至为9.88%、10.69%、8.25%,2019Q1的增速分别为11.01%、9.40%、8.57%。全部A股与非金融石油石化在2019Q1的收入增速有所回升,但仍然低于2018Q3的水平,并且是2016Q3以来较低的水平。非金融企业收入增速则在2019Q1继续下滑,并且是连续第3个季度下滑。

非金融企业毛利率连续第4个季度下滑。非金融企业2018Q4和2019Q1的单季度毛利率分别为19.66%、19.32%,再扣除石油石化后则分别为20.26%、19.67%,相比于上年同期均有回落,并且都位于2017Q3以来的较低水平。

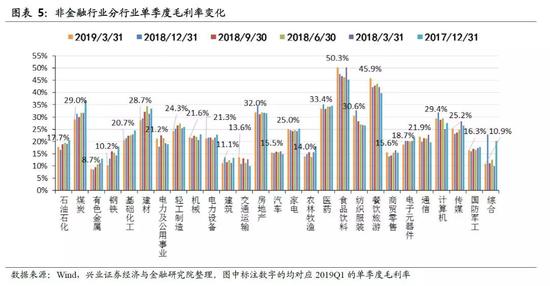

部分下游消费行业毛利率提升,上中游周期品行业毛利率持续回落。从变动趋势上来看,由于需求端表现一般,周期品价格表现也比较疲弱,多少大宗品价格未能达到或超过去年同期水平,带动上中游周期品毛利率持续走弱。原材料价格的回落给中游和下游行业带来一定改善。虽然同样面临需求端的下行压力,但中游工业品行业的毛利率普遍相对比较稳定,下游的食品饮料、纺织服装的毛利率还有回升。

从利润占比情况来看,非金融行业中2018Q4利润占比提升幅度居前的3个行业是房地产、建筑、食品饮料,2019Q1则是通信、食品饮料、电力公用事业。

仅有4个行业对整体A股2018Q4的利润增长有正贡献。在2018Q4,对整体A股非金融企业净利润变动的贡献率和拉动有正向贡献的板块是食品饮料、军工、建材、银行,其余行业都对整体利润增长形成了拖累。周期品板块中的有色金属,中游工业品中的机械,下游消费中的汽车家电和TMT领域中的传媒对整体A股利润增长的拖累程度较大。

金融板块对整体A股2019Q1的利润增长拉动极大。到2019Q1,情况有所改观,多数行业的贡献率和拉动转为正向,金融行业表现尤为突出。在全部A股9.67%的利润增速中,银行和非银金融的拉动分别达到了2.82%、6.15%。周期品板块多数行业对整体A股的利润增长仍然是拖累的,其中钢铁拖累幅度最大,煤炭、建材、电力公用则是正贡献。中游工业品行业则普遍形成了正贡献,只有轻工形成了拖累。下游消费品中食品饮料、地产、医药的拉动较大,汽车的拖累仍然较多。

资产减值损失大幅增长是对2018Q4净利润下滑的主要原因。由于此前并购高发时段的企业的业绩承诺逐渐到期,加上市场上出现关于商誉核算方法的讨论,2018Q4的商誉减值损失出现了极大增长,从而带动单季度资产减值损失同比增长98.2%。这一因素无论是从绝对量还是从增速来看,对净利润都产生了较大影响,带动2018Q4的净利润增速大幅下滑。

财务费用增速及财务费用率均有上升。对三项费用拆解后可以发现,2018Q4的财务费用增速达16%,较2018Q3的15%提升了1个百分点。财务费用率虽然较2018Q3有所下降,但仍高于2017年同期1.49%的水平。

另外,需求走弱带来了毛利率下降。相比2018Q3,2018Q4的收入和成本增速都有所回落,但相比之下,收入增速下降的更快,导致企业的毛利率较前一年同期出现了下滑。这对利润的下降同样产生了影响。

2019Q1毛利率继续下滑和销售费用率上升表明需求仍然偏弱。2019Q1,非金融非石油石化企业的单季度收入增速只有小幅提升,而成本增速与前一季度持平,使得单季度毛利率从20.26%继续下降至19.67%。另一方面,销售费用同比增长10.1%,销售费用率升至4.76%,是2016Q1以来的新高。这些数据表明整体经济的需求情况可能仍然一般。

2019Q1财务费用率也升至阶段高点。虽然货币环境较此前有所好转,但考虑到货币政策整体基调仍然是“松紧适度”,以及货币环境改善对企业的影响可能存在时滞,企业财务费用率的下降可能还需要时日。2019Q1的企业财务费用率升至1.78%,也接近2016Q1以来的高点。

单季度ROE和净利润率在2019Q1都有恢复。全部A股剔除金融石油石化的2018Q4和2019Q1的单季度ROE分别为0.92%和2.21%,其中ROE在2018Q4的大幅下滑主要是受大规模资产减值的影响,2019Q1这一因素消除后,ROE恢复到相对正常的水平,小幅低于2018Q1的同期水平。

净利润率恢复情况较好。导致ROE变动的主要因素是净利润率的变化。2018Q4和2019Q1非金融非石油石化企业的单季度净利润率分别为2.08%和6.46%,虽然同样低于上年同期,但2019Q1的净利润率高于2018Q3的6.42%,显示净利润率的恢复情况较好。这意味着企业的整体盈利能力可能并没有受到很大影响。

杠杆率有所回升但持续性存疑,资产周转率仍在下行。2019Q1的非金融非石油石化企业资产负债率为62.3%,高于2018Q4的62.24%和2018Q1的61.53%。这可能与货币政策环境与信贷投放有一定关系。但考虑到后续货币政策“不会大水漫灌”,杠杆率进一步上升的空间可能有限。2018Q4和2019Q1非金融非石油石化企业总资产周转率分别为16.65%、12.91%,都低于上一年的同期水平。考虑到整体需求环境仍然比较一般,收入增速短期内难以有较大提升,未来资产周转率可能仍将在低位徘徊。

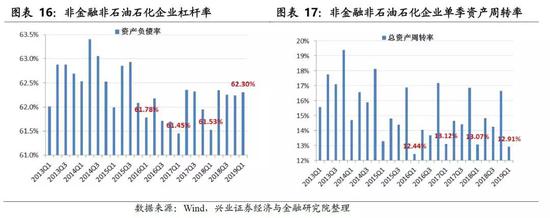

分行业来看,杠杆率提升的行业集中于消费行业。从资产负债率的变化情况来看,杠杆率呈现出上升趋势的行业主要有上游的石油石化,中游的电力设备,下游的房地产、家电、商贸零售、农业、医药等行业,仍然以下游消费行业为主。其他行业的杠杆率大多相对稳定或有所回落。

各行业的资产周转率环比多有下降。无论是从环比变动情况还是从近6个季度的趋势来看,大多数行业的资产周转率表现出下行的态势。相对而言,周期品行业的资产周转率在2019Q1之前大多的呈现出上行趋势。但考虑到周期品价格可能难以再像前几年供给侧改革时有大幅提升,周期品行业的资产周转率可能出现回落。中下游行业的资产周转率则普遍没有表现出明显的趋势。

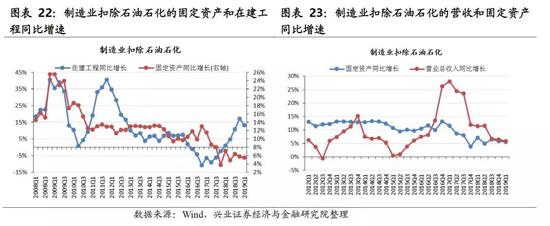

在建工程同比增速结束连续6个季度的回升,但产能投放仍存在被动扩大的可能。2018Q4和2019Q1扣除石油石化后的制造业[1]的在建工程同比增速分别为17.17%、13.35%,结束了连续6个季度回升的趋势,但仍然保持较高的水平;固定资产同比增速分别为5.80%、5.50%,连续第2个季度回落。但是考虑到在建工程领先于固定资产约1年至1年半左右的时间,当前时点前推1年半后正好对应在建工程开始连续回升的时点。因此尽管当前整体需求增速表现一般,但产能投放仍存在被动扩大的可能。

营收增速下滑可能进一步抑制在建工程增速。2018Q4和2019Q1的制造业扣除石油石化后的营收增速相比2018Q3继续小幅下滑,与固定资产的同比增速相差无几。这意味着需求端对企业产能扩张的推动力度已经较弱。如果未来稳增长政策不能带动收入增速持续回升,叠加此前固定资产增速可能被动提升的判断,后续在建工程增速可能会进一步回落。

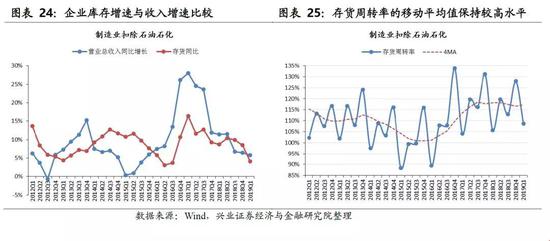

存货增速可能继续下降。2018年三季度以来,制造业扣除石油石化后的存货同比增速连续下降,2018Q4和2019Q1的同比增长分别为9.28%、8.68%,与营收增速的差距也较此前大幅缩窄,并且在2019Q1再次被营收增速反超。存货增速持续回落与企业固定资产增速(即产能投放情况)持续回落的情况相吻合。虽然收入增速再次超过了存货增速,但由于收入增速整体仍表现出下行趋势,以及未来产能投放可能被动回升,企业在此时可能仍然难以主动增加库存,库存增速仍可能继续回落。

非金融企业中,经营活动现金流净流量为正的公司占比在2018Q4和2019Q1分别为82.2%和51.8%,较前一年同期都有较大提升,表明公司对资金占有的能力出现了小幅的好转。经营活动现金净流量超过净利润的公司占比在2018Q4和2019Q1分别为77.9%、37.9%,较前一年同期同样出现了较大的回升,说明一些企业销售产品后的回款能力也得到了一定的改善。另一方面,销售商品、提供劳务收到的现金与收入比值的中位数在这两个季度也同比上升。这些指标表明货币政策环境改善的背景下,企业现金流状况也得到了好转。

整体情况:利润增速出现剧变,收入增速和毛利率不再继续下滑

利润增速大幅波动,2019Q1仍是负值。剔除掉板块中变动过大从而对利润影响过大的几只标的之后,2018Q4和2019Q1,创业板单季度可比口径的归属母公司股东净利润同比增速分别为-323.86%、-2.51%;单季度扣除非经常性损益后净利润同比增速分别为-496.19%、-9.29%;单季度收入增速分布为5.60%、8.28%。2018Q4的单季利润和收入增速都创了新低。2019Q1的利润增速虽然有所回升,但仍然是负增长。收入增速在2019Q1回升后虽然仍然较低,但停止了连续7个季度的下降趋势。

创业板毛利率表现相对平缓。创业板2018Q4和2019Q1的单季度毛利率分别为28.62%、29.06%。2019Q1的单季度毛利率回升至2018Q3时的水平,结束了连续4个季度下滑的态势。

资产减值损失大幅增加是2018Q4利润增速下降的主要原因。从创业板盈利的拆解来看,2018Q4创业板净利润的大幅下滑,与资产减值损失大幅上升有关。2018Q4创业板的单季度资产减值损失达到了677亿元,同比增长接近300%。这主要与商誉减值等集中在年末计提有关。此外,与主板类似,在需求放缓及前期去杠杆影响下销售费用和财务费用增长明显,这两项费用率也出现提升。

创业板利润表拆解:毛利重新成为2019Q1利润增速的主要影响因素

在消除了资产减值损失的影响之后,2019Q1的利润增速有了较大回升,但相比之下较2018Q1仍是下降。从数据拆分来看,收入增速恢复情况不及成本增速带来的毛利率下滑是主要原因。而由于去年下半年对中小微和创新企业的支持政策开始见效,管理费用和财务费用率保持相对稳定。

创业板与全部非金融企业ROE的差距进一步扩大。受商誉减值影响,创业板2018Q4、2019Q1的单季度ROE分别为-3.94%、1.56%,滚动4个季度的ROE分别为1.88%、1.84%。另一方面,A股非金融类企业滚动ROE虽然同样出现下滑,但仍保持在8%之上。二者的差距进一步扩大。

但创业板2019Q1净利润率仍然高于整体非金融企业。将ROE拆解后进一步发现,与全部非金融企业相比,创业板企业的净利润率虽然在2018Q4受商誉减值影响有大幅下降,但在2019Q1则再次回升到全部A股非金融企业的水平之上。同时,创业板2019Q1的杠杆率也与2018Q4的基本持平,并且仍然比整体A股非金融企业要低得多。这意味着未来创业板ROE仍有望在净利润率的带动下继续回升。

并购贡献的盈利增速降至5%之下。2018Q4、2019Q1根据并购增长法估算的并购贡献的净利润增速分别为5.56%、3.94%。由于商誉同比首次出现负增长,因而根据商誉增长法估算的并购贡献的净利润增速分别为-2.12%、-3.06%;平均后则分别为1.72%、0.44%。如果只考虑并购增长法的结果,创业板的并购对盈利贡献程度已经下降到5%之下,这一水平相当于2013年创业板并购刚放开时的并购贡献水平。由于去年以来再融资政策已有一定松绑,未来如果创新型企业的并购政策有所放松,并购为业绩创造的贡献可能会重新上升。

上游和中游原材料行业的业绩增速多数持续回落。受整体经济需求一般及周期品价格保持相对平稳的影响,上游的煤炭、中游的钢铁和建材等行业利润增速和收入增速在一季度都有进一步的下滑,毛利率水平也在连续回落。未来2季度周期品行业的利润和收入增速是否能有所回升,需要关注一二线城市房地产回暖状况,以及稳增长政策对需求的改善程度。

中游工业品多个行业收入连续回升。电力设备、国防军工、建筑的单季度收入增速连续2个季度出现提升,而这些行业的单季度毛利率水平也没有出现较大幅度的下降,后续可以进一步关注。

汽车、家电在下游消费行业中表现较好。汽车行业收入增速连续2个季度出现回升,毛利率在2018Q4小幅下降后有所回升。家电和食品饮料的毛利率连续2个季度回升。未来一方面有一二线地产市场回暖的带动,另一方面刺激消费的政策有望进一步落地,汽车、家电行业值得进一步关注。

TMT行业中通信、传媒的毛利率回升到了2018Q3的水平。受一次性计提减值的影响,TMT中的传媒、计算机、电子、通信在2018Q4的单季度业绩增速都有较大程度的下滑。虽然在2019Q1,这些行业的业绩增速都出现了大幅度反弹,但利润和收入增速都暂时还没有回到2018Q3时的水平。从毛利率来看,通信、传媒的毛利率在2019Q1有所回升,而计算机和电子的毛利率在2018Q4冲高后回落。

中美贸易摩擦冲击超预期、经济发展情况不及预期、产业政策推进情况不达或与预期不符。

来源:北赛车pk10视频下载

上一篇:北京赛车大小五期倍投 下一篇:北京赛车怎么老是输啊

最新文章