2019-05-04 23:22:04

AMD财报前瞻:英特尔缺货提供良机 OEM设计优势打开新空间

摘要

AMD在下周公布其第一季度财报。

投资者应密切关注AMD的出货量和平均售价趋势,其OEM设计优势的规模以及其第一季度的服务器市场份额增长。

分析师的共识和管理层的指导是一致的,这表明两者都没有超出他们的估计。

AMD将于4月30日公布其第一季度收益。半导体领域一直处于放缓阶段,因此投资者将密切关注芯片制造商的收入在此期间是如何受到影响的。但除了追踪顶线数据外,投资者还应密切关注AMD的平均销售价格和出货量趋势以及它在设计上的又是(跨数据中心和OEM)。这些项目可能将决定该公司及其股票的下一步走向。让我们来看看。

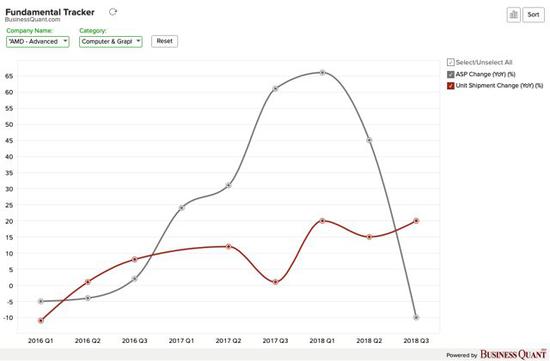

ASP和出货趋势

任何密切关注x86计算领域的人都会知道英特尔在2018年Q3和Q4中面临供应紧张。Chipzilla分配其生产线,以在x86产品组合中提供更高利润的产品类别,这使得其他低价产品类别供不应求。这种市场动态为AMD带来了增长机会。

Per Lisa Su,关于AMD 第四季度财报电话会议:

关于CPU短缺,我的评论是有一些缺口,特别是在低端...我认为,再次从我的观点来看,短缺是暂时的,但我们认为它确实获得了稳定的股票收益。

显然,英特尔的供应紧缩预计将在第二季度恶化,至少在理论上,这些短缺应该可以确保将成为AMD的更大和更重要的增长机会,但投资者应该在即将到来的财报电话会议中寻找AMD管理层对此的看法,以基本上量化这对整个公司来说有多大的增长机会。

话虽如此,市场动态应该对AMD的平均销售价格和出货趋势产生直接影响。我们知道,短缺的口袋由价格较低的SKU组成。如果AMD能够有意义地利用英特尔的供应紧张,那么前者是:

出货量将大幅增加;

由于低价SKU的销售贡献增加,平均售价增长可能会减弱。

因此,投资者应该在AMD第一季度电话会议期间监控这两个指标,因为它可以确认该芯片制造商是否真正受益于英特尔与供应相关的问题,或者是否只是炒作。但是下面的图表应该把事情放在眼里,它应该让读者了解AMD过去几年的平均售价和出货量增长情况。

请注意,由于这种市场动态,我们无法概括AMD的利润率如何发展。事实上,我们不知道这些“短缺”的确切性质。据我们所知,这些可能是价格较低但利润率较高的SKU,反之亦然,因此AMD的利润率可以向两个方向发展。我个人认为AMD的管理层宁愿牺牲他们的利润几个基点,如果这意味着在OEM上获得市场份额。

其次,我们不知道AMD的“短缺”有多大的增长机会。如果芯片制造商几乎无法利用这个机会,并且对这些供应不足的产品类别的增量出货量微不足道,那么利润率几乎不会引人注意。

因此,读者和投资者不应只关注标题财务数据,而应密切监控AMD的平均销售价格和出货量增长数据,因为这些项目将揭示公司如何从英特尔的供应紧缩中获益,以及AMD及其股东的未来前景如何。

是否获得牵引力?

更重要的是,投资者还应密切关注AMD管理层如何在PC和服务器市场获得份额。谈到PC,这是前一点的延伸,Digitimes报道称OEM(如戴尔,惠普和联想)越来越多地采用AMD芯片,以应对英特尔供应有限。这种趋势的延续将有利于AMD在2019年期间,至少在OEM级别,所以看看管理层是否在第一季度财报电话中证实了Digitimes的这份报告。

其次,AMD在最近几个季度的x86服务器市场表现相当不错。仅在过去一年中,基于Zen的EPYC芯片推动了他们基于单元的服务器市场份额的增长。我个人认为AMD应该能够在这个时间点轻松扩大其市场份额,因为它们的市场份额微乎其微(基数效应较低),但投资者应密切关注盈利电话,看看管理层是否认为这种趋势还在继续在第二季度也是如此。

这两个市场对AMD及其股东来说都是极其有利可图的。首先,订单规模往往是块状和巨大的,这基本上意味着,即使是少数新设计的胜利,也可能会提高AMD的季度销售数字。其次,企业交易在本质上往往是重复发生的。这不像原始设备制造商会运送几个服务器,数据中心会部署几个机架,然后他们就会无所事事。很有可能,如果这些企业客户喜欢性能指标,并且AMD有优势,他们很快就会想要扩大他们的购买规模。

签署这种规模的协议还有另一个好处。一旦AMD凭借设计上的优势进入市场,它就有机会向OEM合作伙伴和其他企业客户(如谷歌或微软)推销定制GPU解决方案。任何此类交易如果达成,都将提振这家芯片制造商的GPU销售。因此,在AMD即将到来的第一季度电话会议上,这是投资者应该密切关注的另一个领域。

财务展望

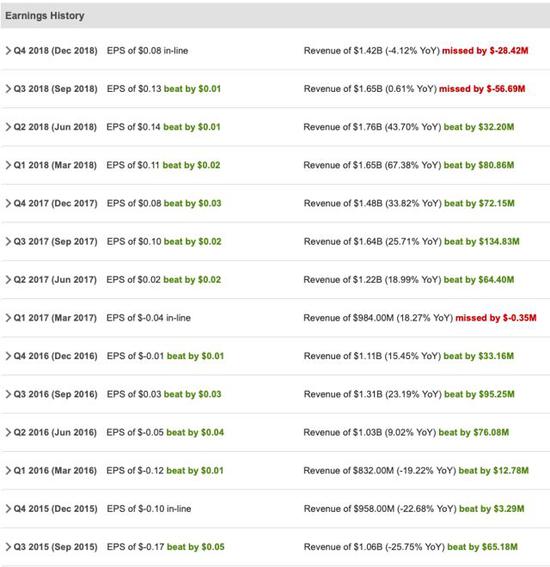

现在,我们来谈谈财务。AMD的管理层预计其第一季度收入将在12亿美元至13亿美元之间,这意味着中期指导价为12.5亿美元。这标志着同比下降24.2%,这并不出乎意料。

AMD的管理层在第四季度财报电话会议中将此次下滑归因于市场环境的挑战::

...预计下降主要是由于图形渠道的持续疲软和整个企业的季节性因素。预计同比下降主要是由于渠道库存过剩导致图形销售下降,区块链后期GPU收入减少以及内存销售下降所致。

因此,当投资者期望行业需求和渠道库存正常化时,他们应该寻找管理层的评论。

但就此而言,分析师预测该芯片制造商的收入将在12.2亿美元和13.2亿美元之间,其共识数字相当于12.6亿美元。这一共识几乎与管理层的指导相吻合,都没有过分夸大自己的预测。

不过,我想指出的是,在过去的12个季度中,AMD已经超过了华尔街的收入预期。因此,如果我们仅依靠统计数据,那么AMD很有可能在其即将公布的财报中再次超越分析师的共识。

最后的想法

AMD的股价正在上涨,对其下一份盈利报告的详细评估,可能为我们提供有关该公司及其股票未来走向的领先见解。因此,我建议读者和投资者密切关注AMD的ASP和出货趋势,OEM设计的优势和服务器微处理器的市场份额,在即将到来的收益电话会议,以获得更好的了解业务如何运作和财务。

来源:美股研究社 本文作者:Business Quant

来源:北京赛车预测软件助手

上一篇:pk10交流群加qq群 下一篇:北京pk10.2期精准计划

最新文章