2019-05-04 23:44:03

摘要

l AT&T报告第一季度业绩好坏参半。

l 被收购的DirecTV和时代华纳的资产仍在挣扎。

l 该公司需要将重点转移到2019年后的债务削减上。

l 通过管理层的简易催化剂,该股票价格非常低,每股收益估计为8.5倍。

我对AT&T(T)的一贯看法是,在现任管理层能够证明这家大型网络媒体集团是可控的之前,该公司的股价将难以回升。19年第一季度的业绩只会加剧这些担忧,因为该公司难以从收购的资产中产生可靠的业绩,而且有关2019年后债务计划的信息有限。该股的交易价格应该接近40美元,但根据这些业绩,AT&T的股价正跌至30美元,直到人们对该公司将如何管理这些资产产生更有信心。

合并资产

股东们不喜欢这样,但我的信息将继续强调AT&T在DirecTV和时代华纳资产方面缺乏成功。该公司所做的一切,只是把前DirecTV业务变成了一个利润率故事,而不是承诺的与无线网络捆绑的创收业务。

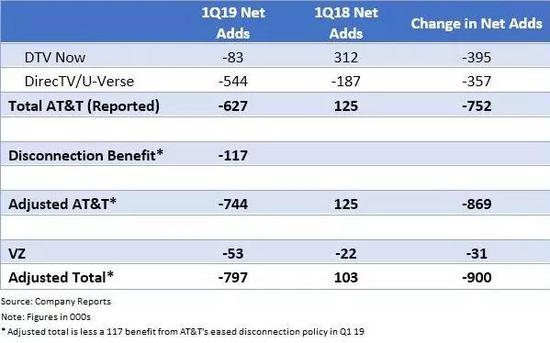

对于视频订阅,由于季度亏损变得如此糟糕,AT&T停止通过图表显示这些指标。在第一季度,DirecTV部门损失了627,000个订阅,与上一季度相比,净订阅量的变化达到了令人难以置信的75.2万。

Verizon Communications (VZ)再次从业务重心转向无线业务中受益匪浅。市场并没有那么关注他们的视频业务,他们也没有进行一笔现在正在亏损的大规模收购。

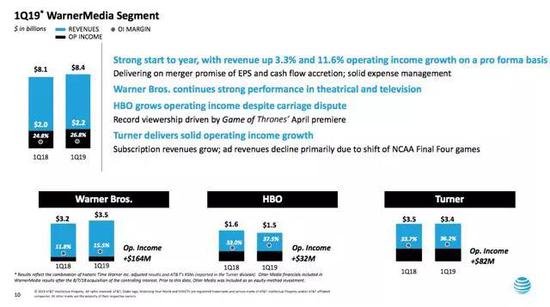

此外,时代华纳公司的业务已经绝对失败,如果没有强烈的戏剧版本从华纳兄弟HBO和特纳段已经看到收入下降当一个领先的流媒体服务如HBO应该收入增长接近20%。

再次,与无线巨头的合并应该为创造收入创造捆绑机会。目标不是削减亏钱的客户。

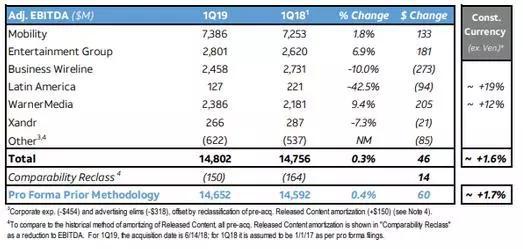

娱乐集团和华纳传媒(WarnerMedia)本季度EBITDA的绝对变动幅度最大。剥离这些业务成本的能力,已经产生了底线的结果,尽管薄弱的顶线和对未来的主要问题。

大幅削减债务

管理团队显然明白,债务削减对他们保住工作至关重要,但他们远没有就2019年后的计划做出明确声明。

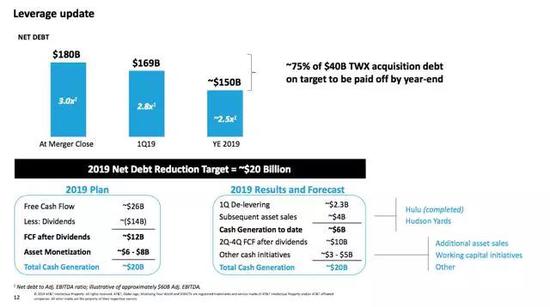

AT&T竭尽全力在2019年提出债务削减计划,但该公司没有提供2020年初的任何细节,而现在距离2020年只有短短8个月的时间。这家网络媒体巨头在减少收购时代华纳(Time Warner)所累积的债务方面正取得巨大进展,但削减债务的一大部分资金来自Hulu和Hudson Yards等资产的出售。同样,AT&T收购时代华纳并不是为了出售部分业务以改善债务状况。

最终的结果是,到2019年底,AT&T的债务仍有望减少到1500亿美元左右。问题是,尽管杠杆率在2.5倍的水平上是合理的,但该公司目前在做什么。

股东面临长期风险,业务停滞不前,公司陷入了巨额债务之中。正如该公司所提到的,AT&T拥有自由现金流来偿还债务,并且支付目前6.4%的大额股息。

令人担忧的是,AT&T会回到过去几年那种债务驱动、建立帝国的思维模式。图表上的另一条线将2020年的债务目标设定在1400亿美元范围内,这将为该股创造奇迹。

总结

投资者关键的看法是对第19季度业绩的分析是整个问题的总结。讨论的焦点过于集中在DirecTV和HBO的弱点上,而对5G无线网络的潜力关注得不够。不幸的是,由于当前管理团队的行为,这种分析非常必要。

HBO在《权力的游戏》(Game of Thrones)中可能大获成功,但对股东来说,股票游戏仍然不好玩。AT&T的股价目前约为每股预期盈利的8.5倍,但对股东来说,不幸的是,在管理层做出一些明确声明之前,AT&T的股价不太可能上涨。这些声明称,2020年将是专注于5G移动通信和进一步削减债务的一年。希望,该股的疲软能迫使管理层出手,最终让股东获得高额股息和正资本回报。

美股研究社(公众号:meigushe)

来源:如何玩北京赛车赚钱

上一篇:pk10微信破解版下载 下一篇:福彩pk10开奖

最新文章