2019-05-05 00:07:33

来源:东方金诚

一、伊斯兰债券主要特点

伊斯兰金融是伊斯兰宗教教义与现代金融发展相结合的产物,其一方面符合伊斯兰教法中关于禁止支付或收取利息的规定,另一方面满足穆斯林国家经济发展过程中的金融需求。而伊斯兰债券(Sukuk)是伊斯兰金融市场中最为活跃的金融产品之一。由于受伊斯兰教法约束,伊斯兰债券较传统商业债券表现出几大特点(具体见表1):

1. 伊斯兰债券发行除需遵守发行市场相关法律外,还受伊斯兰教法约束和伊斯兰教法委员会的监督;

2. 伊斯兰债券是一种所有权凭证,投资者对特定资产及其收益享受所有权,而非债权,这要求伊斯兰债券必须以特定资产为基础;

3. 伊斯兰债券对基础资产有诸多限制,多数发行市场限定其为实物资产,包括有形和无形资产、用益权及服务,也可以是多个专用于特定投资资产的组合;

4. 伊斯兰债券违约风险由发行人与投资人共同承担。

因此,伊斯兰债券除面临与传统债券类似的市场风险、操作风险外,还面临一些特定风险,如伊斯兰教法风险,基础资产的信用风险,以及伊斯兰教委会合规风险等。

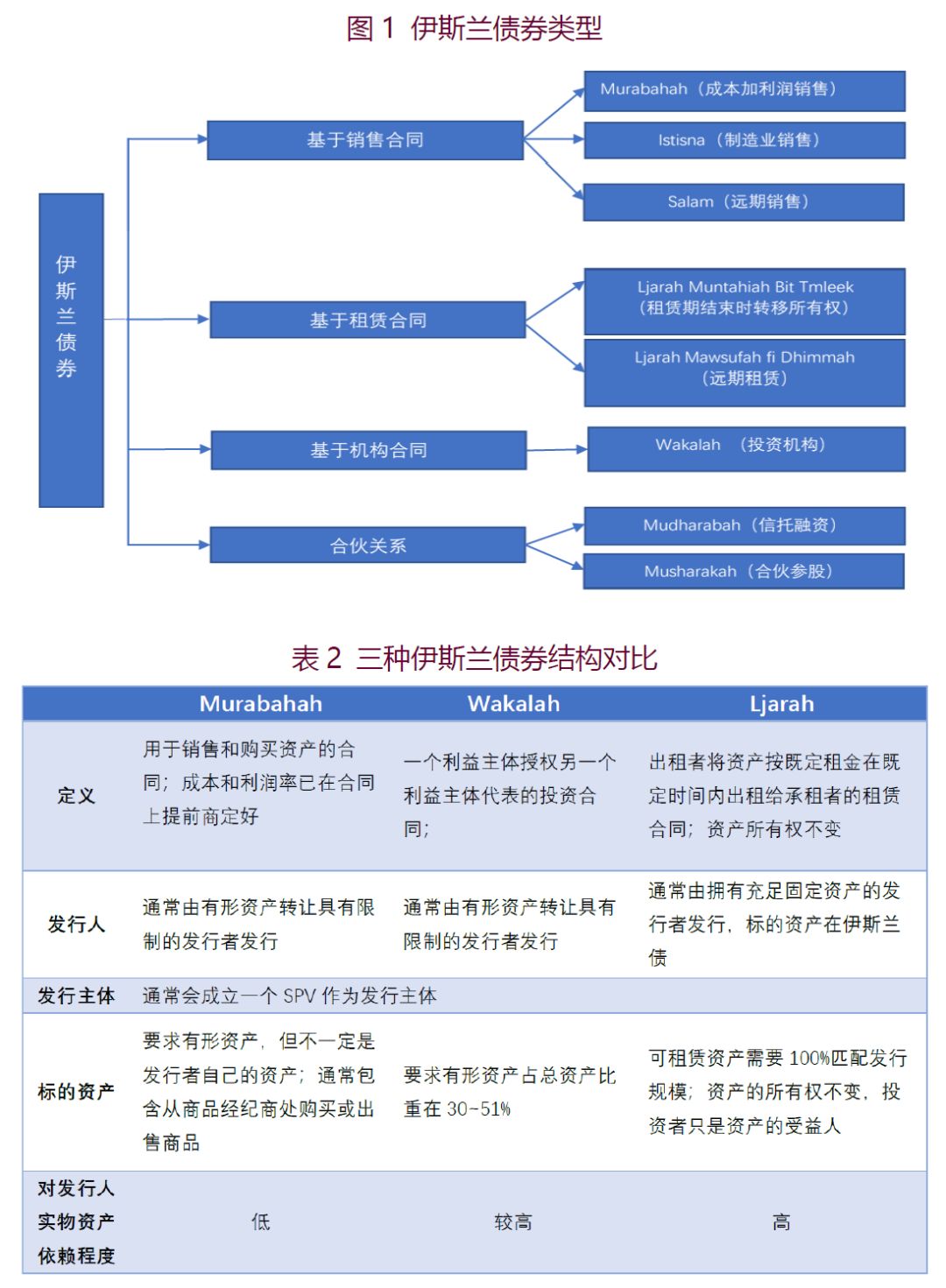

目前,伊斯兰债券主要有四种类型:基于销售合同、基于租赁合同,基于机构合同,以及合伙关系,共8种结构,其中以Murabahah(成本加利润)、Wakalah(投资机构)和Ljarah(伊斯兰租赁)为主。

二、伊斯兰债券发展状况

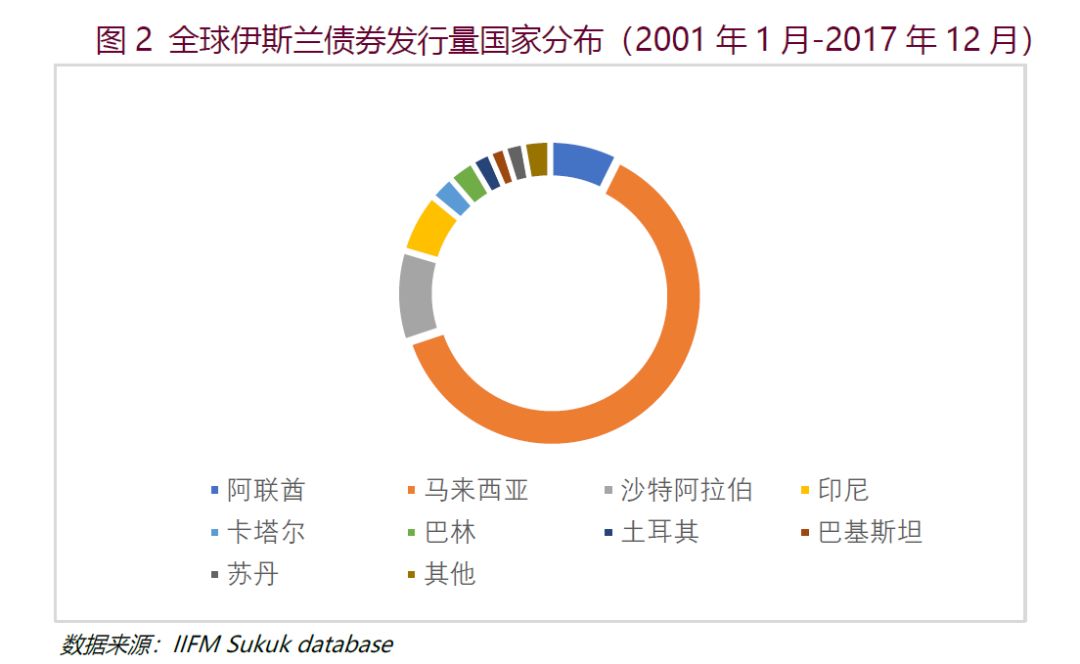

伊斯兰债券的宗教特殊性使伊斯兰国家为主要发行主体。如图2显示,亚洲和海合会成员国是伊斯兰债券发行主要区域,亚洲地区占全球伊斯兰债券发行量的72.1%,海合会国家占23.3%。马来西亚、沙特阿拉伯、阿联酋、印尼是主要的伊斯兰债券发行国,其中马来西亚占据绝对主导地位,发行量占比高达62.5%,其后是沙特阿拉伯占比9.7%,阿联酋占比7.3%。目前,马来西亚为全球最大伊斯兰债券市场,阿联酋为全球重要伊斯兰金融中心。

伊斯兰债券在全球资本市场占比很小,近年来发展迅速。2008年后伊斯兰债券经历了快速发展阶段,2012-2013年的年发行量接近1400亿美元。2014-2015年,由于美联储退出量化宽松导致新兴市场流动性收紧,国际油价暴跌致使伊斯兰资本缩水,伊斯兰债券发行量大幅度降低。不过,在马来西亚、沙特等国积极推动下,伊斯兰债券市场活跃性很快恢复,2017年,伊斯兰债券发行量1167亿美元(图3),同比增长32%,同年沙特阿拉伯首次成功发行约90亿美元的主权伊斯兰债券。

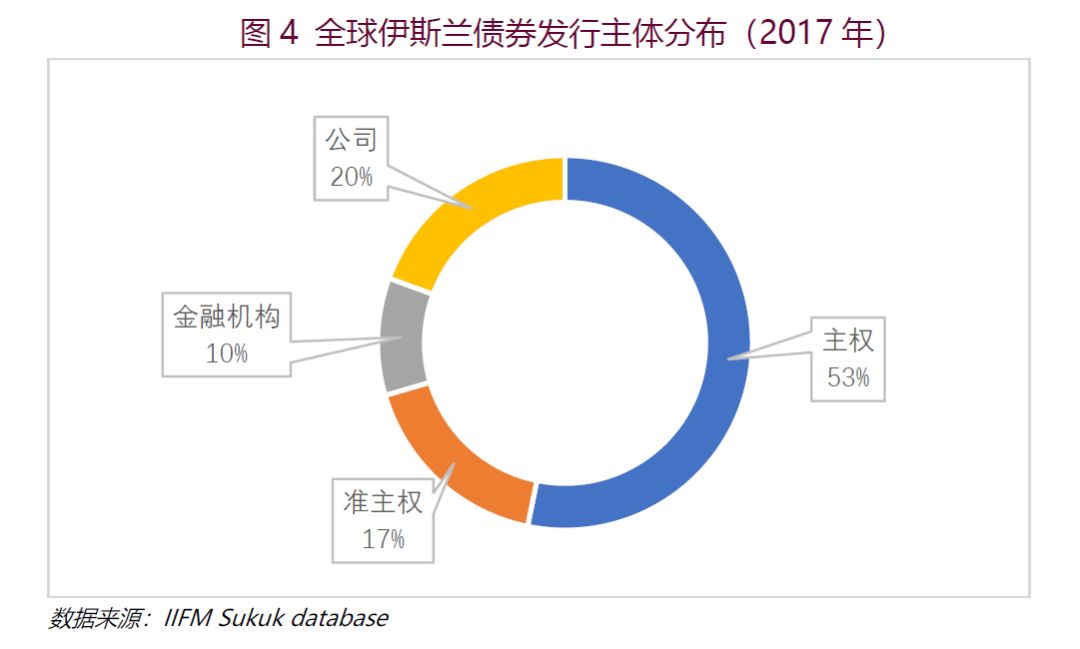

发行主体方面,主权国家是伊斯兰债券主要发行主体。2017年,主权伊斯兰债券发行额621亿美元,占总发行额的53%,是伊斯兰债券市场发展的主要推动力;其次是公司债券,占总发行量的20%左右,准主权债券和金融机构债券分别占17%和10%左右(图4)。

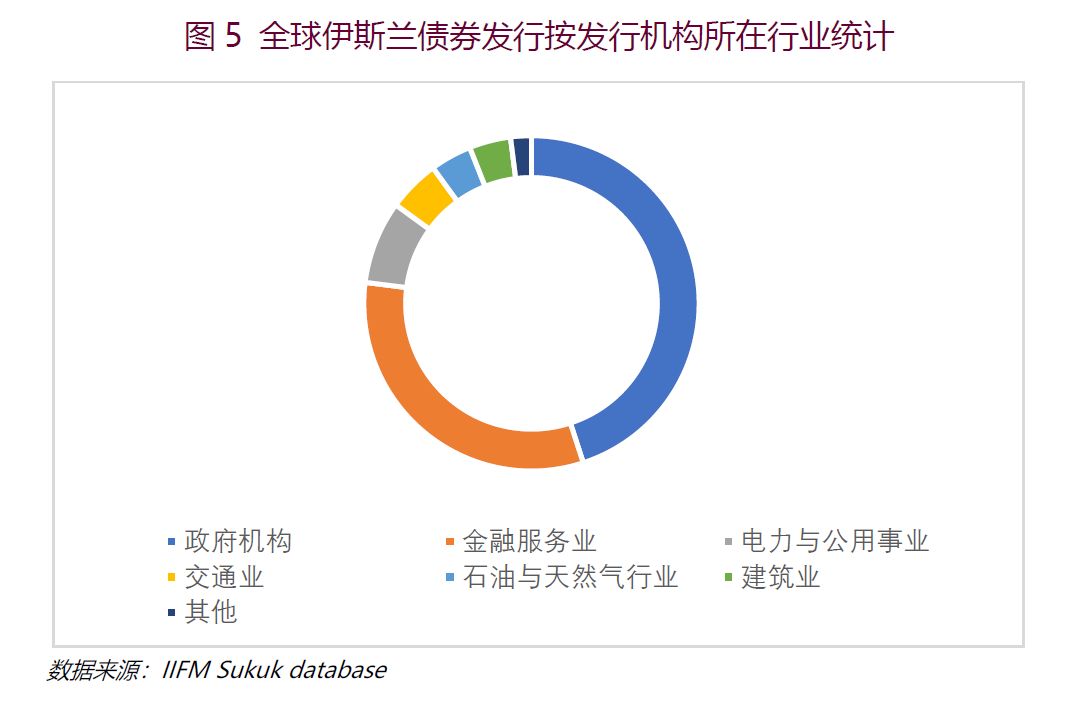

从发行机构所属行业来看,政府为最大的伊斯兰债券发行部门,占比45%,金融服务行业次之,占比32%,其中迪拜伊斯兰银行(DIB)和国际伊斯兰流动性管理公司(IILM)为主要发行主体;其他行业涉及建筑、交通、电力和公用事业等部门。这表明,伊斯兰债券发行和伊斯兰国家的基础设施建设联系紧密(图5)。

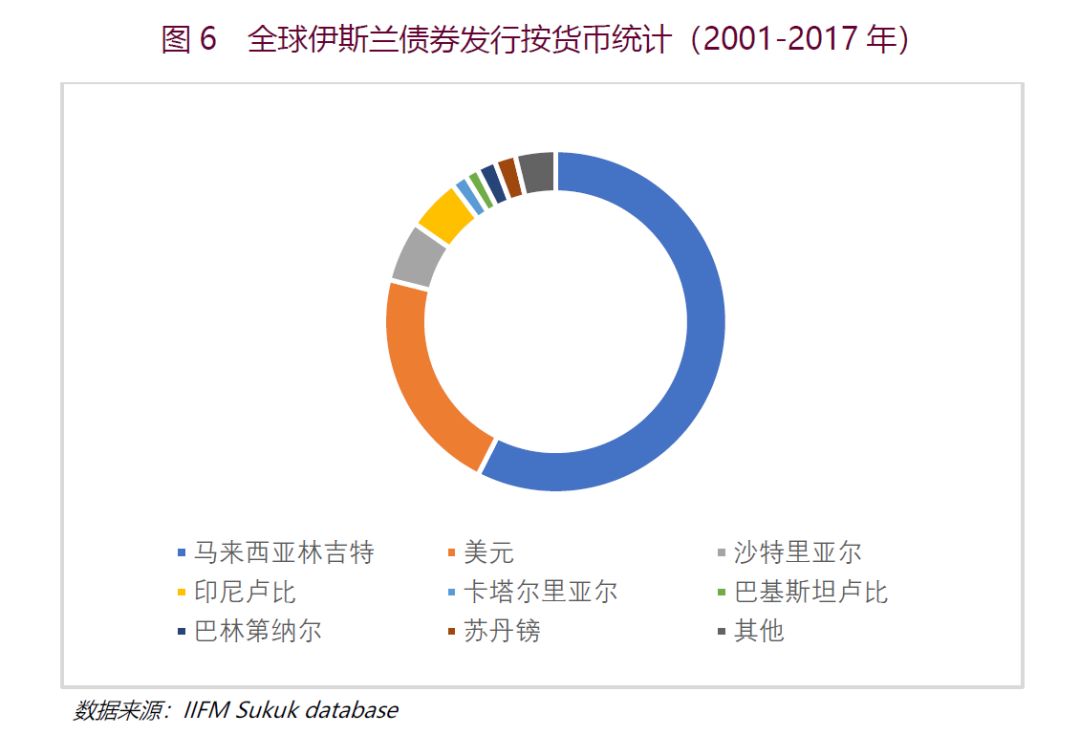

发行币种方面,马来西亚林吉特是伊斯兰债券的主要发行货币,占比达57.4%,美元次之,占比达21.5%(图6)。这主要是由于马来西亚是全球最大伊斯兰债券市场,以及中东地区以美元计价的金融活动活跃。不过,随着越来越多国家开始着重发展本地金融市场,海合会国家及印尼、土耳其等其他亚洲国家以本币计价的伊斯兰债券重要性将不断提高。

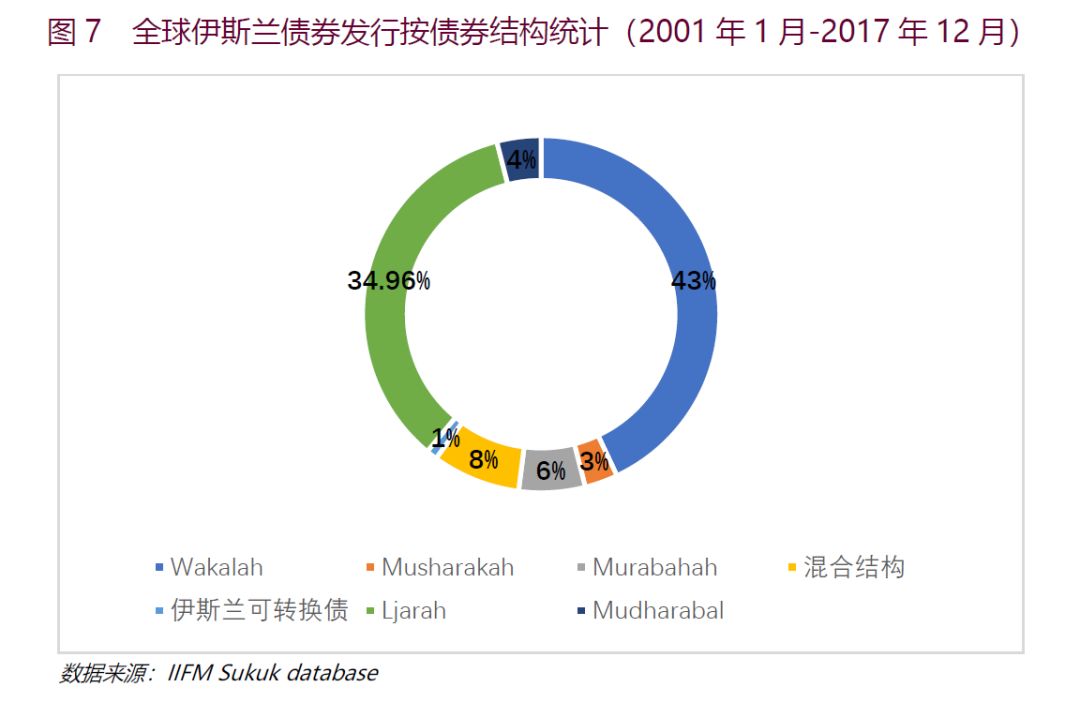

债券类型方面,Wakalah和Ljarah 是伊斯兰债券市场两大主要债种,占比分别为43%和35%(图7)。2015年后,由于Wakalah具有更大的灵活性,其发行量增长较快,海合会国家主要以Wakalah为主,并以迪拜伊斯兰银行(IDB)和国际伊斯兰流动性管理公司(IILM)为代表。Ljarah发行则主要由巴林中央银行和沙迦酋长国为主。

三、中国伊斯兰债券发展情况

中国伊斯兰债券市场发行与交易主要在香港。2013年,香港为伊斯兰债券发行提供了与传统债券相若的制度架构,从法律上消除了伊斯兰债券的发行障碍。截至2017年末,共有18只伊斯兰债券在香港交易所上市,总值达155亿美元,其中有2笔伊斯兰点心债,总额15亿元。2014年,香港政府经由金融管理局成功发行10亿美元5年期伊斯兰美元主权债,票面利率为2.005%,为全球首批AAA等级的伊斯兰债券。2017年,香港政府再次发行10亿美元10年期伊斯兰主权债券,票面利率为3.132%。

此外,2014年9月,中国农业银行迪拜分行在阿联酋发行1.6亿美元3年期伊斯兰债券,票面利率3.5%;2015年碧桂园在马来西亚获得15亿林吉特的伊斯兰债券发行额度,首期发行规模1.15亿林吉特,发行期限2年,债券票面利率6%,中国企业在国际金融市场上发行伊斯兰债券实现破冰。

四、“一带一路”背景下伊斯兰债券的发展前景

目前来看,伊斯兰债券主要发行国家和债券交易市场均在“一带一路”倡议覆盖范围内,伊斯兰债券主要涉及行业也与“一带一路”倡议重点发展的基础设施等行业相吻合。因此,伊斯兰金融未来必将成为“一带一路”资金融通建设的重要内容。

一方面,“一带一路”主要参与方及重点合作区域有大量穆斯林国家(如马来西亚、印尼、巴基斯坦,以及中东及北非国家等),基础设施建设是这些国家推进产业升级和经济可持续发展的重要内容。基建项目资产优质不仅符合伊斯兰债券必须投资于实体项目的要求,也有助于将伊斯兰银行充裕的流动性和对高质量项目建设的融资需求相对接,实现区域内资金的有效配置。目前,多家伊斯兰金融机构已对“一带一路”倡议表现出浓厚的参与兴趣。未来,伊斯兰债券有望成为沿线基础设施项目的重要融资渠道之一,以发电厂、公路、铁路等优质资产为基础的伊斯兰债券有望成为国际投资者的选项之一。

另一方面,“一带一路”背景下,伊斯兰债券市场发展与中国企业和基础设施建设的境外投融资需求高度契合,中国企业境外发行伊斯兰债券的融资需求和对伊斯兰债券的投资需求将不断提高。此外,发展人民币计价的伊斯兰债券,也有助于在伊斯兰国家发展人民币结算业务,推进人民币国际化,因此,战略层面的重要意义也将为伊斯兰债券未来发展提供有利契机。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:研究发展部

编辑:Yuki

来源:大神pk10较好

上一篇:北京pk10冠军单码计划 下一篇:pk10双面玩法

最新文章