2019-05-05 00:09:02

新浪财经讯 A股迎来五一假期第二天,为此本文将事先为大家奉献部分券商5月策略和10大金股,具体如下:

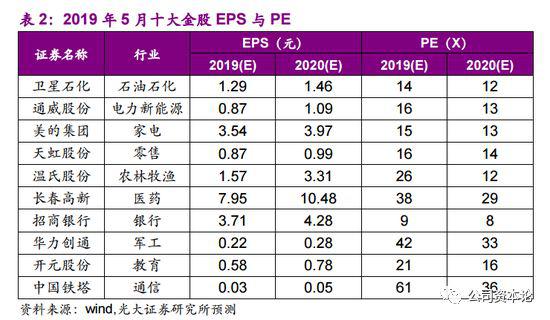

1、光大证券:三大风险兑现一个半,上行动能不足,下跌空间有限。本月PMI再次回落至荣枯线附近,印证了3月慎言新周期向上判断。从政策经济周期看,第四阶段“数据弱”大趋势并没有变化,四月份监管层对货币政策表述,仅从年初超预期宽松调整至适度宽松。另一方面,市场仍处于经济温和下行阶段,政策并无重返大宽松的必要,而且在节奏上暂时受到结构性通胀的制约。根源在于,中国当前的增长下行是潜在增长率处于下行通道的周期波动,下行的潜在增长率会制约周期上行的高度。

行业配置上:(1)维持低配周期:一季度经济开局良好,但制造业固定资产投资还在下滑,企业投资意愿和扩张动力仍较弱,“房住不炒”意味着地产复苏逻辑的不确定性。周期板块吸引力需关注后续基建投资规模和地产开工数据。(2)必选消费标配,可选超配。3月社零增速明显提升,4月降低增值税政策仍有利消费品。未来相关政策的出台有望对可选消费中的家电、汽车销量形成一定提振,地产数据好转也对地产后周期行业产生一定支撑。必需消费虽受益通胀和5月纳入MSCI的外资流入,但估值已处历史高分位。(3)成长标配,5G产业链超配。科创行业的基本面仍较弱,减持压力大,但苹果高通和解和5G领域投资加大意味着边际好转,预计行业将出现分化,配置向龙头集中。5G产业链受益高景气度,建议超配。(4)超配中小银行,标配保险,低配券商地产。3月社融增速大幅攀升,信贷规模增长超预期,企业贷款结构特别是中长期贷款也出现一定改善。

5月十大金股:

2、联讯策略:政策节奏的微调使得估值快速提升的阶段结束,而一季度经济数:据全面超预期,未来行情将回归基本面,建议紧握经济复苏的逻辑。另外,未来科创板的推出也可能激化科技成长的行情。指数短期将在3200构筑平台,为进一步的上攻积蓄力量。

政策节奏的微调使得估值快速提升的阶段结束,而一季度经济数据全面超预期,未来行情将回归基本面,建议紧握经济复苏的逻辑。另外,未来科创板的推出也可能激化科技成长的行情。

(1)医药生物:推荐智飞生物,公司自产AC-Hib疫苗再注册受阻是暂时性一过性事件,不影响公司未来价值,独家代理4价和9价HPV疫苗,签订3年总采购基数约180亿元,锁定丰厚代理利润,5价轮状病毒疫苗也将贡献利润,未来还有结核疫苗待上市。

(2)食品饮料:推荐安井食品,公司是火锅料细分赛道的龙头公司,目前产销覆盖全国。随着四川工厂投产,以及原有工厂产能技改与扩产,公司产能将进一步提升。公司对下游议价能力较强,可以将成本涨价适度转嫁至下游。公司推出新品,包括面点和小龙虾等来充分利用餐饮渠道,并增强淡季销售能力。此前发生非洲猪瘟事件,公司已在2018年对相关产品一次性计提减值完毕,后续选择进口猪肉来替代国产猪肉,有助于消除事件带来的负面影响。预计2019随着产能增加,加强对餐饮渠道以及区域市场的拓展,公司营收和利润仍将保持在20%左右增速。

(3)机械军工:推荐杰瑞股份,受益国家能源安全政策,三大油企2019年加大勘探开发力度加大资本开支投入,重点向页岩气等非常规油气开发倾斜,预计对油气设备带来巨大的需求提振,公司作为国产油气设备龙头企业有望受益这一轮油气开发投资景气周期。公司2018年盈利情况大幅改善,2019-2020年预计仍将处于业绩快速修复。

(4)建筑建材:推荐中国巨石,短期来看,旺季来临,玻纤行业景气有望上行;中长期看,公司产品结构持续优化(高端产品持续)将一定程度平抑产品价格波动,而极致的成本控制能力构建显著竞争优势;未来还有资产整合预期;本轮股价涨幅较小,有补涨空间。

(5)化工:推荐山东赫达,受益技改扩建完成及植物胶囊放量,公司业绩持续释放,ROE、毛利率、净利率创历史新高;植物胶囊进入爆发期,原乙酸三甲酯价格上涨,技改扩建产能不断爬坡,有望持续带动公司业绩大幅提升;公司深耕纤维素醚行业,产品线完备,全面覆盖建材级、医药级以及食品级产品生产,并延伸拓展产业链至下游植物胶囊领域大幅提升盈利能力,看好公司新建产能完全达产以及植物胶囊广阔市场空间,公司业绩有望持续大幅释放,当前动态PE22倍,维持买入评级。

(6)非银金融:推荐华泰证券,公司是财富管理转型先行者+经纪业务份额领导者,股基交易市占率及移动客户端活跃度多年稳居市场第一,营业网点运营效率处龙头券商中领先地位。科技赋能驱动业务发展,前瞻性布局自主研发平台,多年保持信息技术高水平投入。混改稳步推进持续优化公司治理机制,18年完成百亿定增同时引入阿里苏宁战投。未来首单GDR发行落地将在增厚资本实力同时加速国际业务扩展。公司资本实力雄厚创新能力突出,ROAE行业领先,理应获得高于行业平均估值水平,2019年将实现盈利提升和估值上修。

(7)电子:推荐国光电器,公司是全球知名的电声制造厂商,目前产品覆盖了电声配件、扬声器单元、音响系统、数字功放、聚合物锂电池等。公司年初成立了耳机部门,加快耳机产品的研发、销售。

(8)传媒:推荐分众传媒,公司为电梯行业的市场份额绝对领导者,该行业的壁垒是规模和资本,公司具备优势;竞争对手财报差强人意,市场预期对竞争态势预期改善,这一度为压制公司的因素之一;目前股价对应2019年PE18倍,具备吸引力。

(9)电新:推荐天顺风能,政策明确了国内风电分为平价和有补贴双轨模式发展,风电存量项目或有抢装。2018年风电弃风率达到历史新低7%,国家继续强调解决弃风问题,利好风电产业链。公司业绩内生增长动力强劲,产能不断扩大,近期公布国内将新建风塔厂扩充产能。公司18年风塔吨毛利触及底部,随着钢价企稳甚至未来可能的下跌,公司单吨毛利将开始恢复正常水平。并且如果行业发生抢装,风塔产品供需紧张将有可能带动吨毛利进一步上升。公司新业务开展顺利,叶片厂开始实现盈利,未来将进一步扩大产能。风场运营业务也将按节奏投产新风场,未来都将带来业绩增量。

(10)交运:推荐上海机场,一线国际枢纽机场,受益于航空性业务和免税业务为代表的非航业务的增长,盈利增长显著,增长确定性大,前期的调整将为公司带来更好的投资机会。

3、西南证券:展望五月,虽然我们整体谨慎的观点依然不变,但是经过四月中旬以来市场的持续调整,五月份有可能迎来一波结构性反弹的窗口期。因此在选股上,我们的5月金股增加了更多的成长股,调入了之前调出的科技、教育龙头,在风格上较4月的组合更加均衡。

5月10大金股

【中科曙光603019.SH】

推荐逻辑:

海光芯片进入量产阶段;

自主可控百亿市场,X86芯片一枝独秀;

服务器芯片市场活跃, x86为王格局不改。

【中国平安601318.SH】

推荐逻辑:

寿险业务:产品+科技共促业务增长,新业务价值逆势提升;

产险业务:税费上升侵蚀利润,强化风控突出非车险业务;

银行业务:转型零售效果显著,不良确认同比趋严;

金融科技与医疗科技业务:业绩好转估值抬升。

【中国电影600977.SH】

推荐逻辑:

2019年中报业绩高速增长,上半年公司投资制作的电影《流浪地球》票房超预期,二季度《复仇者联盟4》大概率刷新进口电影票房纪录,将推动公司业绩高速增长;

长期来看,中国电影是电影行业最大、最优质的发行、制作、放映、进出口处渠道国有资产,符合目前的政策趋势。

【开元股份300338.SZ】

推荐逻辑:

传统主业完成剥离,华丽转身纯正职教标的;

职教培训市场空间广阔,竞争格局分散;

恒企教育:“1+4”多赛道拓展,深耕O2O模式、重研发驱动;

中大英才:与恒企深度融合双向促进,突破“有网无校”痛点。

【鱼跃医疗002223.SZ】

推荐逻辑:

品牌知名度高,导流能力和定价能力强;

弥散式制氧机高速放量,呼吸机进口替代空间大;

康复护理产品行业成长潜力巨大,产能瓶颈逐步解除;

医用临床持续外延扩张,并购整合能力强,19年产能瓶颈将解除。

【海天味业603288.SH】

推荐逻辑:

调味品行业赛道好;

产品、渠道协同驱动,业绩稳健增长;

精细化管理突出,高ROE长期可持续。

【康泰生物300601.SZ】

推荐逻辑:

业绩符合市场预期,Q4销售正逐步恢复;

在行业恢复+费用控制+新产品上市合计带动下,2019-2020年业绩仍将保持快速增长态势。

【长春高新000661.SZ】

推荐逻辑:

业绩超市场预期,生物药呈高速增长态势;

公司治理结构出现里程碑式进展,估值和业绩有望实现戴维斯双击。

【格力电器000651.SZ】

推荐逻辑:

空调行业内销超预期,长期空间仍存;

估值压制因素渐消,回归基本面安全垫较高。

【美的集团000333.SZ】

推荐逻辑:

空调库存处于低位,业绩持续可期;

库卡整合逐步完善,有望提升公司估值。

4、东兴证券:政策或将见顶,政策宽松与情绪修复驱动力减弱。政治局会议强调了“稳健的货币政策松紧适度”,年初至今宽松的政策或将边际收紧,流动性对于市场的推动性或将弱化;同时,货币政策的调整也反映了经济回暖背景下的通胀压力。当前市场情绪修复对行情的拉动已经开始减弱,指数行情难以持续。

2019年5月金股推荐:

重庆啤酒(600132):持续增长强动力,量价齐升将可期。

迪瑞医疗(300396):注重研发投入,新产品拉动业绩高成长预期。

周大生(002867):“渠道-品牌-运营”三位一体打造珠宝龙头企业

苏博特(603916):公司稳居混泥土外加剂行业第一,募投项目的投产将扩大公司在功能性材料以及新一代减水剂产品上的领先优势。

上海建工(600170):ENR全球第9、地方国企第一、长三角龙头,五大事业群尽享一体化红利,合同增速较快。分红股息率在板块内较高。2020Q1员工持股解禁,业绩动力足。

中环股份(002129):“光伏+半导体”双轮驱动,单晶龙头已成型

高能环境(603588):运营板块增长稳健,土壤修复提供高弹性

圣邦股份(300661):大客户进展顺利,三大基因铸就高增长逻辑

金卡智能(300349):NB-IoT表替代传统智能IC卡表的趋势下,公司发展提速。

5、天风证券:A股方面,流动性宽松预期带来无差异估值修复的行情告一段落,后续如果中美贸易谈判进展顺利、体制性改革内涵得以明确,可能会有结构性的估值提升。短期来看,A股预期博弈加剧,获利了结情绪加重。市场正在经历N字型的第二笔――估值修复告一段落之后回归基本面。在基本面和政策预期的博弈下,周期和成长的相对优势可能此消彼长。就4月中下旬到5月上旬来说,消费金融周期相对于成长占优;如果5月公布的4月经济数据表现不佳,基本面持续改善和政策不断收紧的预期可能出现修正,中美谈判叠加科创板开闸有助于估值提升,届时周期和成长的优先度可能逆转,市场有望回归到成长中小的主线。

本文由新浪财经摘抄自天风证券、东兴证券、西南证券、联讯证券、光大证券等5大券商

来源:有玩pk10赚钱的吗

上一篇:有玩pk10的友人2018 下一篇:北京pk10出来多久了

最新文章